2023.12

26

M&Aの基礎と、酒蔵ならではの特徴とは - 日本酒蔵M&Aスターターガイド (2)

現在の日本では新たに日本酒の製造免許が交付されていないため、「自分の酒蔵を作りたい」というときに最も有力な手法はM&Aとなります。

SAKE Streetの特集「日本酒蔵M&Aスターターガイド」は、「自分の酒蔵を持つことに興味がある」という人のために、日本酒蔵ならではのM&Aのポイントを解説するものです。第1回の記事では、現在の日本酒蔵M&Aを取り巻く概況を紹介しました。

第2弾となる今回の記事では、M&Aの基礎知識や一般的なプロセス、酒蔵ならではの注意点を解説していきます。

基本的なM&Aの流れ

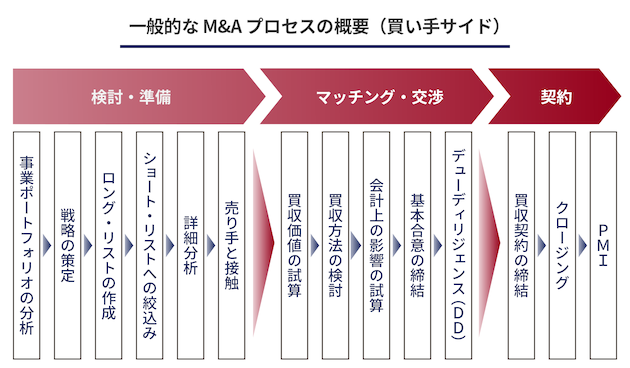

上図は、一般的なM&Aのプロセスを図解したものです。この図に基づき、3段階のフェーズに分けて、買い手側の視点での実施内容を見ていきましょう。

1. 検討・準備

まず、買収する相手を探す前に、自社の自己分析から始めます。このとき、事業ポートフォリオ(事業の収益性や成長性を可視化するために、自社の事業を整理したもの)などを作成し、どのような目的に基づいてM&Aをおこなうのか、戦略を練っていきます。

個人でM&Aをおこなう場合にも、経営する酒蔵でどのような商品を展開し、どのような場所で��販売したいのかなど、M&A後の戦略によって、優先的に検討すべきM&A対象は大きく変わります。商品や製造・流通量について、簡単にでもイメージをしておくとともに、情報収集し試算をおこなっておくのがよいでしょう。

自社の分析が終わったら、M&Aの相手となる企業の候補をリストアップしていきます。一般的に、企業データベース(帝国データバンク等)や業界情報をまとめた書籍などを参考に、20~30社程度のリスト(ロングリスト)を作成したあと、規模や自社の戦略に合う特徴などを精査のうえ、10社以内程度(ショートリスト)に絞り込んでいきます。

その後、絞り込んだ企業それぞれをより詳しく分析し、優先順位を決めます。優先順位が決まったら、トップの企業からアプローチをしていくことになります。

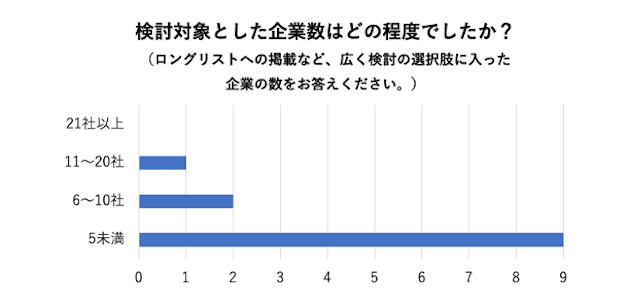

前回の記事で触れたとおり、日本酒蔵の場合は、相手からの持ち込みや、紹介などで交渉相手が決まるケースが多いのも事実です。実際、今回取得した経験者へのアンケートにおいては、検討対象企業数は「5未満」との回答が最多で、上記の一般的なリスト掲載数よりは相当少なくなっています。

しかしその場合であっても、どのような目的・目標に基づいて、どのような戦略のためにM&Aをおこなうのかを先に決�めておくことが成功の鍵となります。

2. マッチング・交渉

売り手候補とコンタクトをとり、交渉できる段階に来たら、相手の開示した情報に基づき、買収スキームを検討していきます。売り手の事業規模や実績などに応じて価値を試算しながら、最適な買収の方法(スキーム / ストラクチャリング)を選択します。

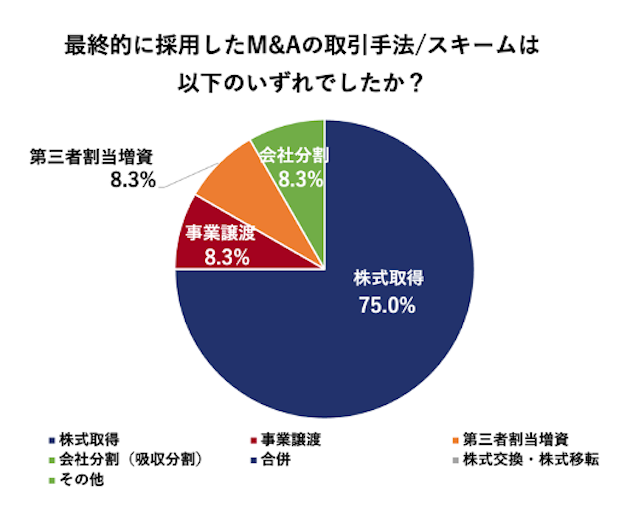

後述するとおり日本酒蔵のM&Aでは、多くの場合、株式取得が選ばれます。そのほかにも、売り手が多様な事業を展開している場合に用いられる会社分割や事業譲渡、買い手側と一体で運営するための合併などさまざまなスキームが存在します。

下表のように、それぞれのスキームにメリットやデメリットがあり、M&A時の契約金額やM&A後の事業運営に重要な影響を与えるため、最適な方法を慎重に検討することが必要です。

| M&A手法 | メリット | デメリット |

|---|---|---|

| 株式取得(株式譲渡) | ①手続きが簡便 ②事業や取引先への影響を及ぼさない ③売り手にとって、譲渡対価の資金化と安価な税コスト | ①資産負債を特定・選別できない ②偶発債務の承継リスク ③株主分散時の対応、不明株主株券の対応 |

| 第三者割当増資(引受) | ①事業や取引先への影響を及ぼさない ②資金調達、資本増強が可能 | ①既存株主は株式を資金化でき�ない ②株式の希薄化が生じる ③売り手、特別決議必要 ④買い手、完全子会社化できない |

| 会社分割(吸収分割) | ①資産、負債や契約、動労契約についても、包括的に承継 ②包括承継可能(個別同意不要) ③株式での対価支払いが可能(現金不要) ④各種税務コストが有利 | ①簿外債務の残存リスク ②個別の資産、負債等の範囲を任意に設定することができない ③税務上の繰越欠損院を承継できない |

| 事業譲渡(事業譲受) | ①買い手は、必要な資産、契約、従業員等を特定・選別 ②偶発債務を者段 | ①契約先や債権者等相手方の同意が必要 |

| 合併 | ①スピードある事業統合 ②節税効果が期待できる ③買収資金が不要 | ①事業統合までのコストとリスク ②厳格な手続き |

| 株式交換・株式移転 | ①完全親会社・子会社の組織を形成すること ②株式対価(現金対価不要) | ①会社法他で定められる所定の手続き(厳格な法的手続き)が必要である |

参考:M&Aスキーム(手法)ごとのメリット/デメリット表(出典:五十嵐次郎『スモールM&A実務ハンドブック』)

こうして基本合意が結ばれたあと、買収後のリスクを低減するための重要な調査として、デューデリジェンス(DD)をおこないます。デューデリジェンスは、財務DD、人事DD、法務DDなど、それぞれのカテゴリに基づいて実施され、関係する書類の確認や、オフィス、倉庫、製造現場等の視察、関係者へのヒアリングなどによって、正確な企業価値を評価するための情報を収集していきます。

売り手が自身にとって都合の悪い情報を開示しない可能性を考慮して、買い手が外部の専門家に委託して、リスクがないか調査してもらうケースが多いです。

デューデリジェンスの完了後、あらためて買収価値の評価(バリュエーション)を行います。対象企業の状況や目的によって、以下のような方法が存在します。

| アプローチ | 定義 | バリュエーション手法 |

|---|---|---|

| コストアプローチ | 会社の純資産をベースに株式価値を評価する手法 | ・時価純資産法 ・時価純資産法+営業権(年倍法) |

| マーケットアプローチ | 全銀市場価格や一定の財務数値などをベースに株式価値を算定する手法 | ・類似企業比較法 ・類似取引比較法 |

| インカムアプローチ | 将来の期待利益を、その利益実現に見込まれるリスク等を考慮した割引率で現在価値に割り引くことによって株式価値を算定する手法 | ・DCF(ディスカウント・キャッシュフロー)法 |

バリュエーション方法一覧(出典:久禮 義継『スモールM&Aの教科書』)

3. 契約

晴れて両者が最終的な合意に至ったところで、契約締結のうえ、クロージングをおこないます。買い手側は、株式の取得等が完了すると、経営の主導権をもって事業をスタートできます。

休眠会社などのケースを除き、M&A後も、2社が完全な統合をするまでには一定の時間とコストがかかります。 この統合のためのプロセスをPMI(Post Merger Integration)といい、経営面、業務面、意識面の3点において統合を目指していきます。

日本酒蔵M&Aならではの特徴

第1回の記事でも言及したように、酒蔵という業種ならではの特徴から、一般的な企業向けのM&Aとは異なる点が存在します。

1. 中小企業ならではの特徴

横井伸編著『買い手の視点からみた 中小企業M&AマニュアルQ&A』では、上場企業などの大手企業を対象としたM&Aと中小企業のM&Aは、「同じM&Aという名前がついているものの、まったくの別物と考えてほしい」と書かれています。

M&Aに関する多くのビジネス書は、タイトルなどで特に言及がない限り、大手企業を対象としたM&Aをイメージして書かれているものが中心です。そのため、これを参考にしてしまうと、まったくマニュアルどおりにいかないという事態が起こりかねません。特に、日本酒の酒蔵の場合、中規模よりも小規模の企業�がより多いため、注意が必要です。

中小企業ならではの特徴としては、以下のようなことが挙げられます。

(1) 取引の規模が少額である

中小企業へのM&Aでは、土地のような価値の高い資産が存在しない場合、数百万円〜数千万円の取引規模が中心です(後述するように、酒蔵の場合、そこに酒造免許費用が上乗せされることがあります)。

さまざまな専門家が時間をかけて取り組む大企業のM&Aと異なり、かけられるコストが少なく、また短い期間に少ない人員でプロセスを進める必要があります。

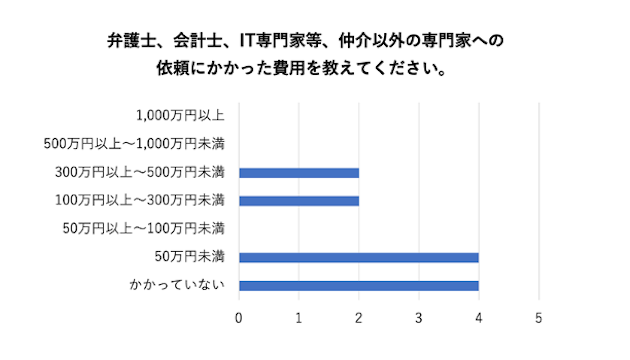

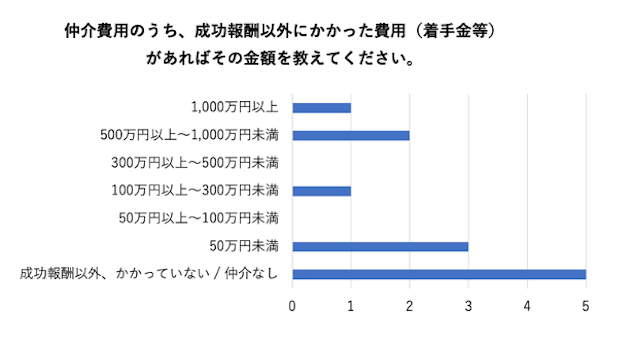

実際、今回取得したアンケートにおいても「専門家への依頼にかかった費用」については0円、または50万円未満との回答が全体の3分の2を占めていました。

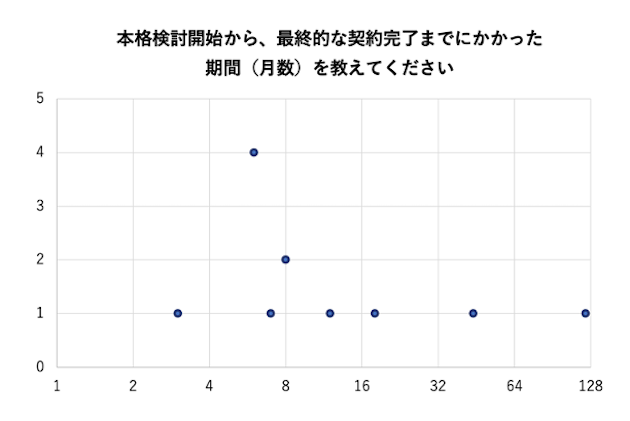

また、「M&Aにかけた期間」は回答者の3分の2が、12カ月以内に検討開始から契約までのプロセスを完了しています。

こうした最小限の体制・期間で必要な調査・手続きを完了させるため、優先順位をつけながら、場合によっては取捨選択もおこないつつ進める必要があります。

(2) 企業価値が毀損されやすい

事業規模が小さい中小企業では、特定の売り先(卸売店や、特約店と呼ばれる販売店)や、製造責任者をはじめとする特定の従業員への依存度が高いケースも多く存在します。

これらは買い手側の意図に関わらず、M&A後に変更(取引の停止や退職)が生じてしまう可能性もあることから、それによって品質や製造規模を維持できなくなり、収益性や企業価値が低下してしまう可能性があります。

(3) 社内管理体制の整備が不十分

M&Aに際して調査対象となる経理や法務などの項目において、適切な管理がなされていない場合などがあります。これらは、十分な人員やノウハウを確保できていなかったことに起因するものもあれば、前経営者等によって意図的に引き起こされているものである場合もありえます。

加藤 真朗 編著『中小企業のM&A 弁護士・公認会計士の視点と実務』でも「中小企業の場合、粉飾決算をしている例が稀有とはいえません」とあるとおり、決して珍しいケースではないと理解しておくことが重要です。

調査や対策が不十分だった場合、企業価値算定の前提が変わってしまう、M&A後に当局からの指摘や未計上の費用が顕在化し、対応に迫られるといった影響が生じる可能性があります。

2. 伝統企業・家族経営ならではの特徴

酒蔵は、現在でも家族経営の企業が中心であり、数百年の歴史を持つところも多く存在します。このため、過去から慣習的に続いている、現代のルールに適さない業務運営や、契約など正規の手続きに則らないあいまいな業務運営が存在するケースもあります。

具体的な問題点として、以下のようなことが考えられます。

(1) 誰が株主か確実でない

歴史的に家族経営がおこなわれてきたことから、株主を親族で持ち合う、それぞれの親族が子に相続するなどによって分散。面識のない遠い親戚が株を保有しているケースや、人間関係の問題、そもそも生存していないなどの事情からすべての株主と連絡がとれず、100%取得しきれない場合も生じかねません。

(2) 必要な資料が揃わない

百年を超える歴史を持つ企業である場合もあることから、過去に取得・発生した資産や負債などの記録が残されておらず、すべてをリストアップするのが困難であったり、リストアップされたものの詳細が現経営者にもわからない、といったものが多く存在する場合もあります。

(3) コンプライアンスリスクの存在

オーナーと経営者が一致していることから、企業の意思決定手続きにおいて、法律や定款などの契約書類よりも、独断や家族間のコミュニケーションが重視される傾向にあります。また、過去の株式取得手続きが法的要件を満たしていないといった問題が発見される可能性もあります。

さらに、家族・親族を従業員として扱っている場合は、就業規則や雇用契約などがおざなりになっているケースがあります。伝統的な職人気質が尊重されることや、微生物を扱うことから、法規に則った労務環境・体制の整備に課題を抱えている蔵も少なくありません。

3. 免許ビジネスならではの特徴

清酒製造免許は、新規での発行が許可されていません。そのため事業譲渡や会社分割、合併などのスキームを選択した場合、M&A後の企業において、完全に新規で取得しなおすということができない点に注意する必要があります。

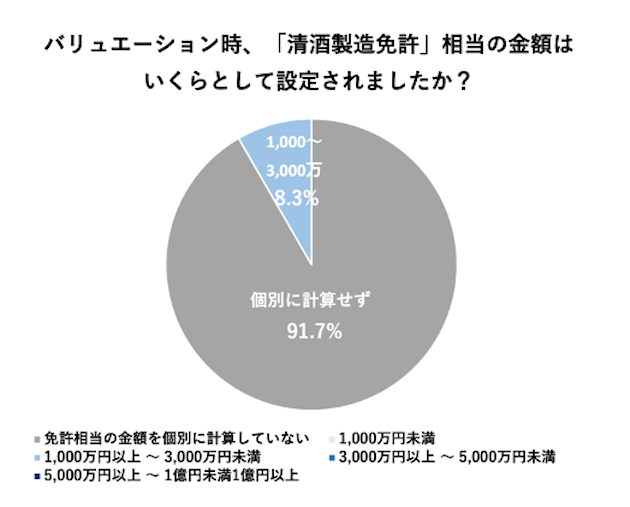

また、清酒製造免許は現存する酒蔵のみが持っている希少なものであることから、休眠会社等の企業価値を算定するにあたり、いわゆる「プレミア価値」が上乗せされるケースが存在します。

今回取得したアンケートでは、ほとんどの回答者が「免許相当の金額を個別に計算していない」と回答しているものの、状況によっては、実際の資産等の価値よりも高めの金額設定が求められる可能性を考慮に入れておくと良いでしょう。

M&Aプロセス別の対策

上記のような日本酒蔵ならではの特徴を踏まえ、それぞれのプロセスでどのような対策が必要になるかを見ていきましょう。

1. 検討・準備フェーズのポイント

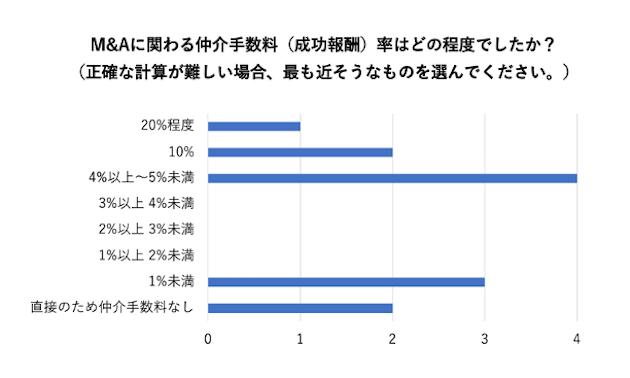

ここまで見てきた日本酒蔵の特徴を考えると、検討・準備段階からM&A専門家への協力を仰ぐほうが失敗が少ないといえるでしょう。一般的な成功報酬は取引金額の1〜5%となっていますが、酒蔵の場合は取引金額が小さいことから、報酬率がこれよりも高くなるケースも存在します。

それなりの金額はかかりますが、紹介のルートが得られることや、リスクヘッジをおこなうためには妥当な金額とも考えられます。

期間やコストをどの程度かけられるか、中小企業や伝統企業のM&Aにノウハウのある専門家とコンタクトできるか、取引価格はどの程度になりそうか、などさまざまな要素を考慮し、依頼するかどうかを検討することになります。

仲介業者によっては、成功報酬以外の費用がかからないケースもあるため、「とりあえずそのような事業者にも依頼しておく」という考え方でも良いでしょう。

ストラクチャリングの検討にあたっては、酒蔵のM&Aでは、多くの場合、株式取得が用いられています。この場合のデメリットとして、財務上の負債や法務上の問題などもそのまま買い手が引き継ぐことになるため、後述するデューデリジェンスや契約において、それらのリスクをヘッジする取り組みを考慮する必要があります。

2. マッチング・交渉のポイント

デューデリジェンス(DD)

中小規模の酒蔵M&Aにおいては、デューデリジェンスによって以下のような問題が明るみに出る可能性があります。

- 財務問題:簿外資産や簿外負債、不良債権など。また、歴史が長いことから事業が多角的であるケースも多い(不動産業、販売・サービス業など)。

- 法務問題:過去の株式発行・譲渡の手続きに不備がある場合や、従業員の労働環境に課題を抱えている場合がある。

これらの問題については、専門家のアドバイスを得ながら調査や解決策の検討を行なっていくことが望ましいでしょう。予算などの関係で自身(自社)で調査を進める際にも、既存のチェックリストなどをもとに、優先順位をつけながらも網羅的に調査しておくことで、M&A後に不測の事態が発生することを防ぎやすくなるでしょう。

たとえば前掲の『中小企業のM&A 弁護士・公認会計士の視点と実務』では、未払金や借入金など、具体的な科目ごとのチェックポイントや想定される問題点がまとめられています。

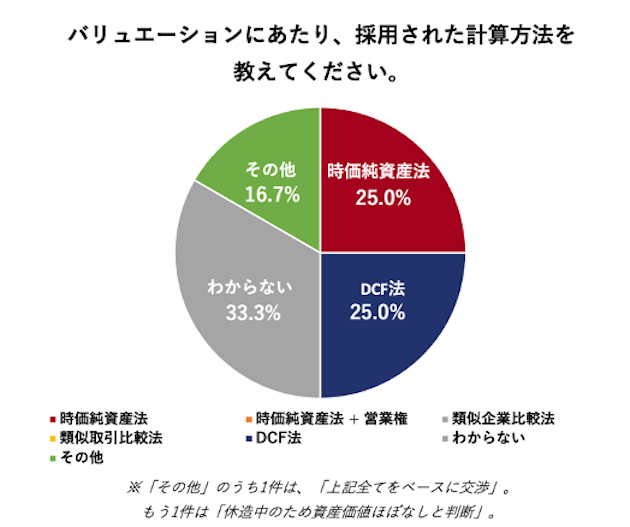

バリュエーション

一般的な中小企業M&Aのバリュエーションでは、企業の保有資産の時価総額から、負債の時価総額を差し引いた「時価純資産」に、企業のブランド力や人的資源などから期待できる「営業権(のれん)」を足す方法(「時価純資産+営業権」)が使われることが多いとされています。

これは、中小企業の場合、大企業と比べて情報や判断基準が不足しているため、理論的に正しい評価手法とされているDCF(ディスカウント・キャッシュフロー)法を用いようとしても、前提条件の設定誤りにより、結果的に妥当性が低くなってしまう可能性もあるためです。

一方、今回取得したアンケートではDCF法も活用されていることがわかります。特定の手法での評価が難しい以上、アンケートの結果でも実例があったとおり、可能であればさまざまな手法で評価したうえで妥当な取引金額を交渉することが望ましいでしょう。

また、売り手側の主観と現実にギャップがあり、「企業価値が想定よりも低く、期待した金額での取引にならなかった」という事態が起こるリスクもあります。買い手の立場では、低い価格で取得ができることは良いことですが、売り手に納得感がない限り、最終的な合意はできません。その間に、ほかの買い手候補者への乗り換えが起こってしまう可能性もあります。

交渉状況次第ですが、これを防ぐためには、自社事業とのシナジーも含めた、経営改善の方向性について道筋をつけておき、事業計画内容をバリュエーションに反映する、といった工夫が必要になる場合もあります。

こうした内容に踏み込むためには、デューデリジェンスにおいて売上下位の取引先まで入念に調べる、面談や会食の機会を設けて社員などの関係者にヒアリングをおこなうなどの対策をとっておき、事業の詳細まで把握したうえで経営改善の方向性を検討することも重要になります。

3. 契約フェーズのポイント

契約条文の作成や、株式取得の手続き

前述したように、歴史が長く家族経営であるという理由から、すべての株主と連絡を取ることができず、株式を100%取得できない場合があります。この場合は、「スクイーズアウト」という手法によって、株式併合により少数株主の株式数を端数以下にする、あるいは「特別支配株主の株式等売渡請求」によって株式を強制的に取得するなどの手段をとることになります。

そのほか、契約において売り手による解決義務や補償を明文化してしておくという対策もありえますが、この場合では結果的に100%取得ができない可能性も残るという点には注意が必要です。

いずれにせよ、上記のような手段の検討や、細かな条文の作成・確認については、経験がない限り難しい場合が多いでしょう。かけられる予算にもよりますが、弁護士等専門家への依頼を選択肢として考えておくことが必要になります。

清酒製造免許の新会社への移管

前述のとおり、清酒製造免許は新規に発行されない状況であるため、事業譲渡などのスキームを選択した場合、M&A後の企業において新規に取得しなおすということはできません。

M&A後の企業に、旧会社が保持していた清酒製造免許を移管するための判断基準は「酒税法及び酒類行政関係法令等解釈通達」第7条 第1項関係5号「法人成り等の場合の酒類等の製造免許の取扱い」に記載されています。

この内容に従うと、特定のスキームがNGとなるわけではありませんが、たとえば会社分割の場合に、以下の規定の適用が認められるかどうかについては、ケースバイケースでの判断となることが想定されます。

ハ 酒類等製造者の一部の製造場(清酒、合成清酒、連続式蒸留焼酎、��その他の焼酎(第10条第11号関係の2《酒類の製造免許の取扱い》の(4)のハに定める単式蒸留焼酎をいう。以下同じ。)、その他のみりん(同号関係の2の(5)のロに定めるみりんをいう。以下同じ。)及び原料用アルコールの製造場を除く。)が、当該酒類等製造者から離れ、独立の人格となる場合

いずれにせよ、契約前の段階から、実際に判断をおこなう所管税務署のアドバイスを仰ぎながらプロセスを進めることが必要になるでしょう。

まとめ

酒蔵は中小企業かつ家族経営を中心とした伝統企業であるため、M&Aにはさまざまな課題がつきものです。入念に調査する必要がある一方で、大企業M&Aに比べてコストを抑えなければならないことから短期間で手続きを完了する必要もあります。難易度が高いため、かけられる予算や期間に応じて、M&A仲介企業をはじめとした専門家に相談をしながら、的確にプロセスを進めていくことが求められます。

次回は酒蔵M&A特集の最終回。3人のM&A経験者への取材とアンケートをもとに、具体的な事例と対策をお話します。

連載:日本酒蔵M&Aスターターガイド参考文献

- 北地達明, 北爪雅彦, 松下欣親, 伊藤憲次 編『改訂5版M&A実務のすべて』(日本実業出版社, 2022)

- 知野雅彦, 岡田光『M&Aがわかる』(日本経済新聞出版社, 2018)

- 五十嵐次郎『スモールM&A実務ハンドブック』(中央経済社, 2021)

- 久禮義継『スモールM&Aの教科書』(中央経済社, 2019)

- 横井伸『買い手の視点からみた 中小企業M&AマニュアルQ&A』(中央経済社, 2019)

- 加藤真朗 編著『弁護士・公認会計士の視点と実務 中小企業のM&A』(日本加除出版, 2018)

- 寺嶋直史, 齋藤由紀夫『スモールM&Aのビジネスデューデリジェンス実務入門』(中央経済社, 2021)

- 岡田昌也, 廣瀬良太, 株式会社日本M&Aセンター『中小企業を守る切り札! 実践例でわかる スモールM&Aの進め方』(ぎょうせい, 2020)

Pickup記事

2021.10.27

話題の記事

人気の記事

2020.06.10

最新の記事