2023.11

28

��酒蔵M&Aの現状を総まとめ - 日本酒蔵M&Aスターターガイド(1)

日本酒の新規製造免許は、「輸出用」に限ったものを除いては発行されません。

こうしたなか、日本酒を造る事業に新規参入するために最も有効な方法の一つが「M&Aにより、既存の製造免許を持つ企業を取得すること」です。

一方でこの方��法では、M&Aそのものにも専門的な知識が求められることに加え、酒蔵という業種ならではの特徴がM&Aの難易度をさらに引き上げることがあります。M&A後の経営をうまく行うことまで含めると、ある意味ゼロから起業するよりも、そのハードルは高いと言えるかもしれません。

この連載では、日本酒事業に興味を持つ人が、基礎的な概要を抑えたうえで本格的な調査・検討に移りやすくするための情報を整理すべく、「日本酒蔵へのM&A」に関する知識や情報をまとめていきます。さらに、ここ10年で酒蔵へのM&Aを買い手として経験した企業を対象に、アンケートを調査を実施しました。

連載第一回である今回は、日本酒蔵のM&Aを取り巻く状況や、その意義・課題について整理します。

※M&A=Mergers(合併)and Acquisitions(買収)

酒蔵M&Aを取り巻く状況

国内中小企業のM&A市場概況

まずは、M&A市場の状況を概観してみます。日本酒蔵のM&Aに関する統計は残念ながら存在しないので、国内のM&Aに関する各種統計を参照し、そこから分析をしていきましょう。

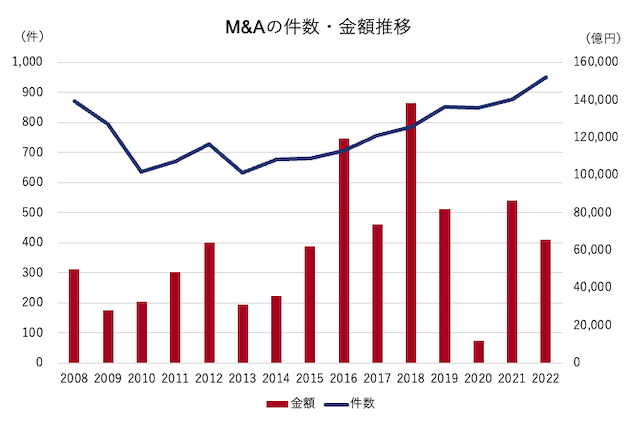

日本国内でのM&A件数は2013年以降、10年にわたって増加を続けています。金額については、年により増減がありますが、これは1兆円を超えるような超大型案件の成立件数やその額の差に起因します。概して、国内のM&A市場は拡大傾向にあると言えるでしょう。

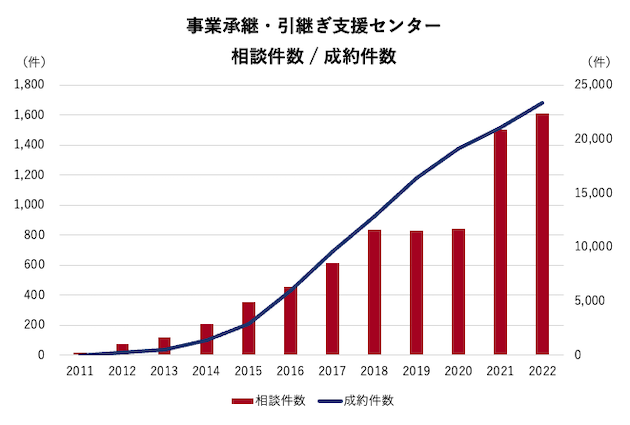

酒蔵を含む中小企業、特に小規模企業のM&Aについては、非公開で行われる割合が高いため、上記の統計に含まれていないケースも多く存在します。中小企業のM&Aについて正確な件数・金額の統計はないものの、「事業承継・引継ぎ支援センター」を所管する政府系機関である中小機構によると、同センターで扱う案件は、2022年度の実績では10年前と比べて相談件数が約23倍、成約件数が約99倍となるなど、2011年の開設以来、増加を続けています。

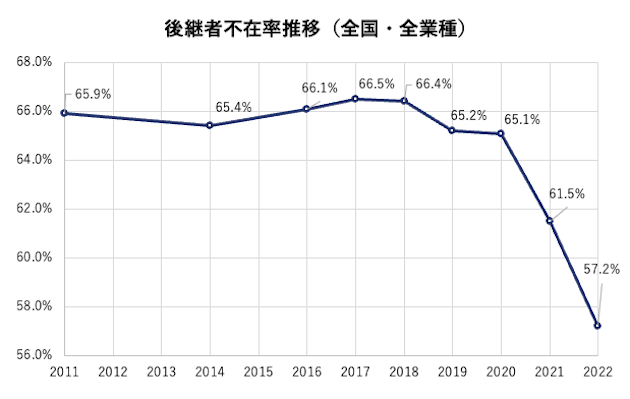

増加の要因としては、少子高齢化に伴う経営者の引退増加と、その際の後継者不足が挙げられます。帝国データバンクの「全国企業『後継者不在率』動向調査」によると、全国企業の後継者不在率は2020〜2022年に大幅に低下したものの、依然として6割近い高い水準にあります。

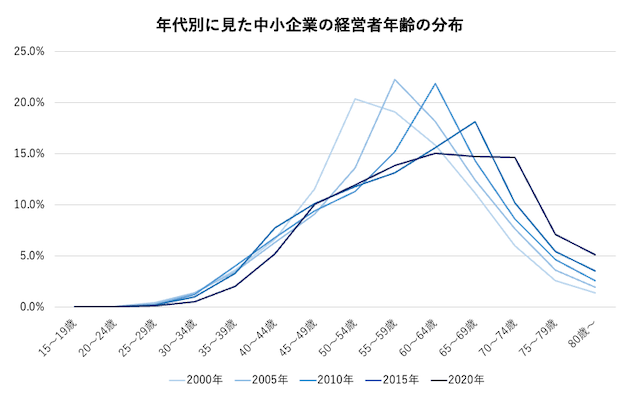

中小企業の経営者年齢の分布を見ると、2000〜2020年にかけて高齢化が進んでいることが分かります。一方、社長交代の平均年齢は65〜70歳で高止まりしていることから、後継者の調整が間に合わないリスクを抱えている企業が増えていることになります。

こうした環境と、以前は「身売り」というイメージ・抵抗感も強かったM&Aが近年、国内でも浸透・一般化したこと、また公的機関や金融機関による支援環境も整備されてきたことから、事業承継の手段としてM&Aが有効活用されるようになり、件数の増加に繋がっています。

日本酒蔵M&A - 売り手側の概況

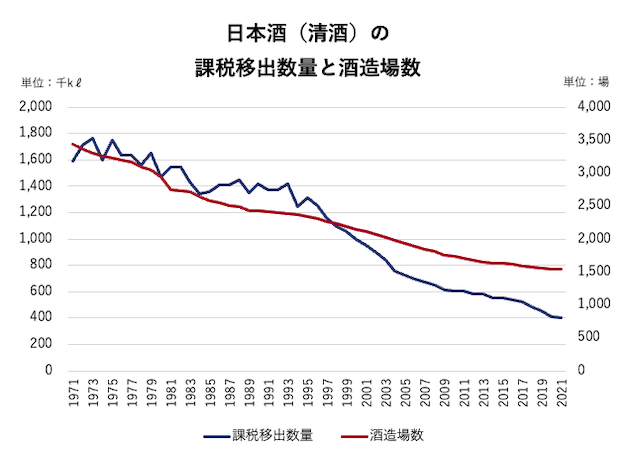

中小企業一般にいえる「後継者不足」は、酒蔵に関しても当てはまります。さらに、酒蔵特有の傾向として、日本酒の製造量がこの30年で約7割減少するなど厳しい市場環境にあることから、経営難にある企業や、事業停止・廃業に至る企業が増えていることが挙げられます。実際、日本酒製造場の数はこの30年で約2/3に減少しています。

上記の統計では、廃業あるいは免許の返納に至った酒蔵のみが「減少」としてカウントされますが、免許を保持したまま「休造」という判断をしている事業者まで含めれば、より多くの酒蔵が「自社での日本酒造りをやめざるをえない」という状況に追い込まれていると考えられます。

前述のとおり、日本酒蔵のM&A件数に関する統計は存在しないものの、後継者不足や経営難を背景として、他の中小企業と同様に、M&Aの件数は近年増加していると考えられます。

以下の表は、ニュースやプレスリリースの内容をもとに、2011年以降において、取得対象が日本酒蔵にあたるM&A案件をリストアップしたものです。

| 買い手 | 酒蔵(括弧内は旧社名) | 年 | スキーム |

|---|---|---|---|

| 株式会社和僑商店ホールディングス | 今代司酒造 | 2011 | N/A |

| 株式会社小山本家酒造 | 小山本家(賜杯桜酒造) | 2011 | 合併 |

| 株式会社エヌ・エル・エー | 美少年(火の国酒造) | 2013 | 事業譲渡 |

| 株式会社小山本家酒造 | 小山本家(浜福鶴銘醸) | 2013 | 合併 |

| 伊那食品工業株式会社 | 米澤酒造 | 2014 | N/A |

| 株式会社ウエスト | 白龍酒造 | 2014 | 株式取得 |

| 佐藤 淳平 氏(楯の川酒造 代表) | 奥羽自慢(佐藤仁左衛門酒造場) | 2014 | 事業譲渡 |

| 西仲 鎌司 氏(市内酒類卸 河内屋 代表)ら | 舞姫(舞姫酒造) | 2014 | 事業譲渡 |

| 株式会社DHC | DHC酒造(小黒酒造) | 2014 | N/A |

| 株式会社飯田 | 綾菊酒造 | 2014 | 株式取得 |

| 白鶴酒造株式会社 | 桃川 | 2014 | 株式取得 |

| 株式会社神戸物産 | 菊川 | 2014 | 会社分割 |

| 株式会社佐々木 | 峰乃白梅酒造(福井酒造) | 2014 | N/A |

| 新井田 傳 氏ら | 花春酒造 | 2016 | 会社分割 |

| 塚原 敏夫 氏(元 三國プランニング 副社長)ら | 上川大雪酒造(ナカムラ) | 2016 | 株式取得 |

| 株式会社若松 | 東京港醸造(伊藤酒造) | 2016 | N/A |

| 白鶴酒造株式会社 | 梅錦山川 | 2016 | 株式取得 |

| 株式会社オリエンタルコンサルタンツ | 瀬戸酒造店 | 2017 | 株式取得 |

| 株式会社 ドリームリンク | 千歳盛酒造(かづの銘酒) | 2017 | 株式取得 |

| 加登 仙一 氏 | 天領盃酒造 | 2018 | 株式取得 |

| 磐栄運送株式会社 | 諏訪御湖鶴酒�造場(菱友醸造) | 2018 | 事業譲渡 |

| 友桝ホールディングス株式会社 | ハクレイ | 2018 | 株式取得 |

| 長州産業株式会社 | 長州酒造(児玉酒造) | 2018 | 株式取得 |

| 昭和産業株式会社 | 亀田屋酒造店 | 2018 | 事業譲渡 |

| 株式会社日本酒キャピタル | 大納川(備前酒造本店) | 2018 | 事業譲渡 |

| 株式会社FARM8 | 津南醸造 | 2019 | 第三者割当増資 |

| 株式会社Link Legit | 市野屋 | 2019 | 株式取得 |

| リシャール ジェフロワ 氏(元 モエ・エ・シャンドン社ドン・ペリニヨン最高醸造責任者) | 白岩 | 2019 | N/A |

| 冨原 節子 氏(県内酒販店) | 箱館醸蔵(大美酒造) | 2019 | N/A |

| 日下 智氏ら | 光栄菊酒造(旧社名不明) | 2019 | N/A |

| シマダグループ株式会社 | 吉川醸造 | 2020 | 株式取得 |

| 未詳(千葉県の不動産企業) | 竹浪酒造店 | 2020 | N/A |

| 丸善食品工業株式会社 | 春日酒造(漆戸醸造) | 2020 | N/A |

| 伊東 優 氏(旧・伊東合資会社 創業家) | 伊東(千蔵酒造) | 2021 | 株式取得 |

| 加藤 晃葵 氏(東京都内酒販店) | 越後伝衛門 | 2021 | 株式取得 |

| 井村屋グループ株式会社 | 福和蔵(福井酒造場) | 2021 | 合併 |

| 株式会社リオン・ドールコーポレーション | 栄川酒造 | 2021 | 第三者割当増資 |

| 日本トーター株式会社 | 上越酒造 | 2021 | 株式取得 |

| 荻原 慎司 氏 | 山三酒造 | 2021 | N/A |

| 株式会社公楽 | 菊の司酒造 | 2021 | 株式取得 |

| 小林 一三 氏(県内酒販店) | 池島酒造 | 2021 | 株式取得 |

| 株式会社バイオテックジャパン | 小山酒造店 | 2021 | N/A |

| 株式会社Kiraku | 杉の森酒造 | 2021 | 株式取得 |

| 不明(松本 日出彦 氏ら?) | 日日醸造(向島酒造) | 2021 | N/A |

| 不明(佐藤 圭祐 氏ら?) | 甍酒蔵(山清酒造) | 2022 | N/A |

| 五常��産業株式会社 | 三福酒造 | 2022 | 株式取得 |

| 和饗エコファーム株式会社 | 和饗酒造(笑亀酒造) | 2022 | N/A |

| 株式会社田部(田部グループ) | 田部竹下酒造(竹下本店) | 2022 | 事業譲渡 |

| 株式会社小島洋酒店 | 加茂川(加茂川酒造) | 2022 | 会社分割 |

| 株式会社日本酒キャピタル | 魚津酒造(本江酒造) | 2022 | 株式取得 |

| 株式会社日本酒キャピタル | 紫波酒造店(廣田酒造店) | 2022 | N/A |

| 夢酒蔵株式会社 | 吉田酒造 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 加賀の井酒造 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 老田酒造店 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 中川酒造 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 千代菊 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 銀盤酒造 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 富士高砂酒造 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 阿櫻酒造 | 2022 | 株式取得 |

| 株式会社伝統蔵 | 文本酒造 | 2022 | N/A |

| 岡山裕成氏、阿部達也氏 | 桜うづまき酒造 | 2022 | 株式取得 |

| 谷口 明美 氏 | 葛城酒造 | 2023 | 株式取得 |

| 株式会社ココハダLAB | 金井酒造店 | 2023 | 株式取得 |

| 株式会社ベルーナ | 谷櫻酒造 | 2023 | 株式取得 |

| 王紋酒造株式会社(旧社名:株式会社フォリオ) | 王紋酒造(市島酒造) | 2023 | 会社分割 |

※酒蔵の法人格は、M&A前のものが不明である場合も多いため、一律略

※個人の買い手について、従前より酒類関係の事業に関係している場合のみ所属先等を記載

※対象期間に複数回被取得対象となった酒蔵は、最新の買い手のみ記載

上記は現時点で調査可能な案件のみに絞られるため、過去と直近の案件数を比較することはできませんが、ここ数年で公開されているものだけでも多くの案件が成立していることが上記のリストから分かります。

日本酒蔵M&A - 買い手側の概況

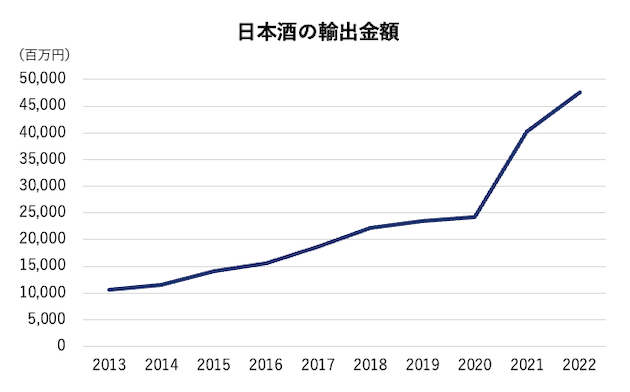

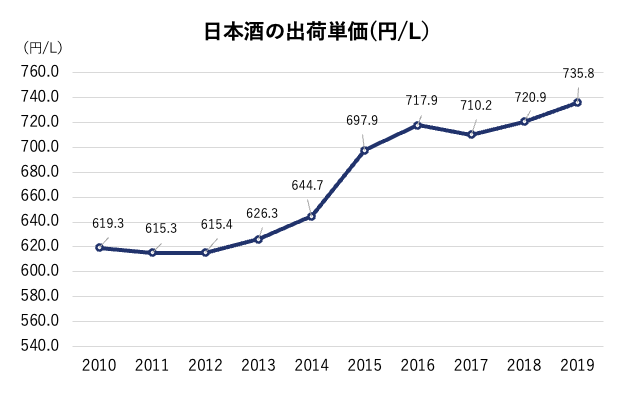

日本酒全体の市場が縮小する一方で、海外輸出や、特定名称酒を中心とした比較的高単価な商品の市場では盛り上がりも見られます。こうした状況にチャンスを感じ、「自社で日本酒を製造したい」と考える個人や企業も増加していると考えられます。

日本酒(清酒)の製造免許は現状、輸出用に限るものを除いて発行されていないため、上記のような考えを持った事業者にとって、M&Aが有力な選択肢となります。

ほかの手段として委託醸造(OEM)や、「その他の醸造酒」免許を取得することでいわゆる「クラフトサケ」を醸造すること、あるいは輸出用免許の取得といったものもありますが、「自社設備で造った日本酒を国内で販売したい」という場合には実質、M&Aがほぼ唯一の選択肢となるためです。

前述のように売り手側のM&Aニーズが高まっているだけであれば、「買い手市場」になる、つまり売り手側である酒蔵が安く買い叩かれやすくなってしまう、とも考えられますが、SAKE Streetの業界関係者への聞き取り調査で「��休造している酒蔵の取得に必要な金額はここ数年で高騰している」という情報提供があったことは、上記のような買い手側のニーズが高まっていることを裏付けているとも考えられます。

酒蔵M&Aがもたらす意義

ここまで見てきた日本酒蔵M&Aの増加をもたらす要因は、売り手は「後継者不足」「経営難」、買い手は「それ以外の選択肢がほぼない」といった消極的なものでした。一方で、もちろんM&Aが増えることによって日本酒業界にもたらされる意義もあります。

「世界一」を誇る歴史の継承

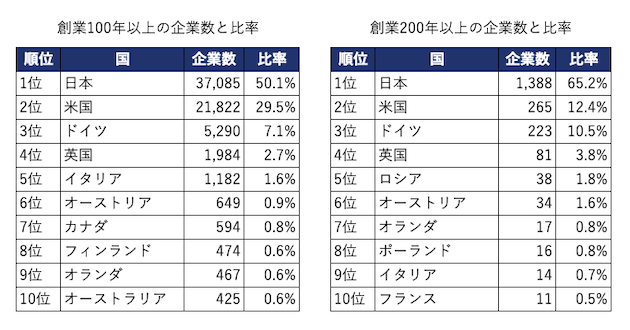

酒蔵M&Aが活性化することの意義としてまず挙げられるのが、歴史ある酒蔵や銘柄の存続可能性が高まることです。日経BPコンサルティングの調査によれば、日本には世界的にみても歴史が長い企業が多く、創業100年以上を経過した企業のうち過半数、200年以上の企業の約2/3を日本の企業が占めています。

そのなかでも、酒蔵には特に歴史が長い企業が多く存在します。喜多常夫「世界一の長寿DNAをもつ清酒製造業, 長寿の持つ価値」(日本醸造協会誌, 第108巻第2号, 2013)には「清酒製造業では創業100年以上が763社」というデータがあり、日本経済新聞の連載「200年企業」において紹介された200あまりのうち圧倒的多数は日本酒蔵だったことから、「清酒は間違いなく長寿の日本チャンピオン、すなわち世界チャンピオンである」としています。

こうした長い歴史を持つ酒蔵や銘柄が失われる可能性を減らすことができるという意味において、M&Aは日本酒蔵の「歴史」という資産を業界として保全しやすくします。もちろん「歴史があるから売れる」という単純なものではありませんが、この資産は日本酒が海外市場で戦ううえで、どちらかといえば有利に働くものであることは間違いないでしょう。

シナジーによる経営効率化や市場拡大

もう1つの意義は、いわゆる「シナジー(相乗効果)」によるものです。M&Aにおいて、シナジーとは買い手と売り手が「それぞれに持っている経営資源などを相互に活用することで、各社が事業活動を行う以上に発現されるメリット」(北地達明ら編『改訂5版M&A実務のすべて』(日本実業出版社)より)という意味で使われます。業界外部からの視点が持ち込まれることで、経営の効率化が実現したり、買い手側が持つ事業や資産など��と結びつくことによって、日本酒の市場が広がる可能性があります。

経営の効率化については、たとえば神奈川県・金井酒造店の事例では、M&Aにより経営に参画したくじらキャピタル株式会社の支援により、ECサイトの1週間での立ち上げやSNSの活用、そしてITを活用したバックオフィス業務の効率化などの対策を行なった結果、1年間で売上を1.2倍、営業赤字を半分とすることに成功しています。

また市場開拓については、発酵食品の研究開発を手掛ける株式会社FARM8が経営に参画した新潟県・津南醸造では、アウトドアシーン向けのパウチ入り日本酒「GO POCKET」の開発や、FARM8が手掛ける自家製日本酒カクテルキット「ぽんしゅグリア」とのセット商品、パウチ入り日本酒の定期購入サービス「SAKE POST」との連携により、販路を広げています。

このように、衰退市場にあり、経営難の企業も増えている日本酒業界にとって、M&A市場活性化の意義は大きいと考えられます��。

酒蔵M&Aの課題

ここまで見たように、近年市場が盛り上がっており、意義も大きい酒蔵へのM&Aですが、依然として課題も多くあります。今回の連載では、上記過去10年間に酒蔵へのM&Aを買い手として経験した企業/個人(54者、うちコンタクト可能だった43者)向けに無記名アンケートを実施し、対象の約28%にあたる12件の回答を得ることができました。以下では本アンケートの回答内容も参照しながら、酒蔵M&Aをめぐる課題を概観してみましょう。

売り手、買い手双方のノウハウ不足

売り手となる酒蔵側は同族経営が中心であり、家族関係者外への株式売却等を想定した経営を行なっていないケースも多く、実際、個人事業や合資会社等の法人格であることも多いです。

売り手側の経営者は、事業承継までの限られた時間のなかで、上記のような現状を整理し、さらに、売り手企業と交渉を進めるためのノウハウを獲得しながらM&Aの準備を進めることが求められます。

買い手側も、はじめからM&Aや事業承継を検討しているわけではなく、あくまでも「日本酒製造事業への参入手段」として、ある意味で「仕方なく」M&Aを選択するケースが多く存在すると考えられます。

さらに、中小企業かつ、家族経営の企業が多い酒蔵へのM&Aについては、スキームや金額�などの情報があまり公開されていないことから、事例などの情報を集めることも難しくなっています。

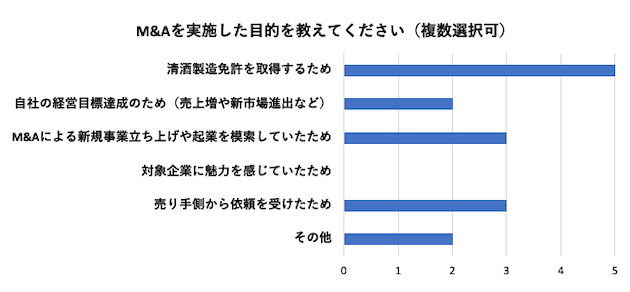

今回行ったアンケートにおいても、「M&Aを実施した目的」については「清酒製造免許を取得するため」という回答が最多となっていました。

こうしたケースでは買い手側も事業立ち上げの直前に、ゼロからM&Aについて学習する必要に迫られる場合もあるため、十分なノウハウ獲得や情報収集ができないままM&Aに臨む買い手も多いと考えられます。

売却ニーズが「潜在的」で、案件探しが難しい

酒蔵の休業・廃業や、M&Aの事例が増えている一方で、酒蔵のM&Aに関する情報は、マッチング用のデータベースサービス等にそれほど多く登録されているわけではありません。日本においてM&Aが浸透してきたとはいえ、今でも一部には売却を「恥」のように捉える意識があり、伝統企業や、経営者の年齢が高い企業においては、特にその傾向は強いとも考えられます。

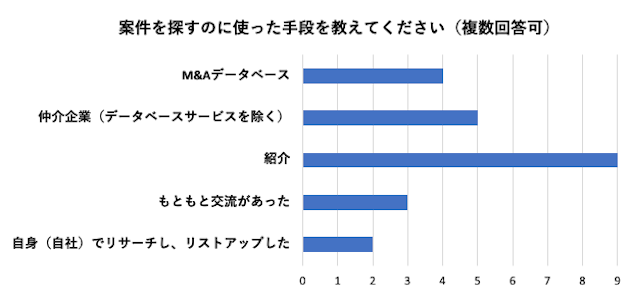

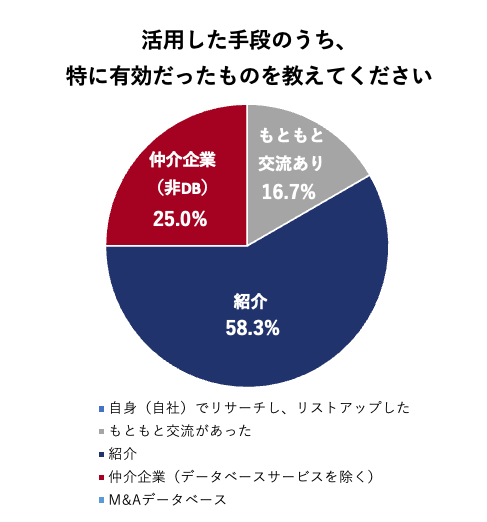

実際、さきほど掲載した過去10年間のM&A事例においては人づてでM&Aに至っているケースが多いほか、今回取得したアンケートにおいても「案件を探すのに使った手段」の最多回答は「紹介」であり、「特に有効だった手段」で��は「紹介」と「もともと交流があった」の合計が約75%になっています。

これはもちろん酒蔵に限ったことではありませんが、地域内や関係者内だけで、売却ニーズに関する情報が流通している可能性があり、こうしたネットワークを持っていない人・企業にとっては案件を探すこと自体が非常に難しくなります。

業界特有の事情 - 許認可、酒造り業務の特徴、流通慣行など

酒蔵に特有の事情もあります。たとえば、酒蔵は許認可として酒類製造免許を必要とする事業ですが、承継後の企業においてこの許認可を得るために、M&Aにおいてどのようなスキームで進めるべきか、といった検討が必要になります。

統合後の経営を考えたときには、「酒造り」という業務の特徴にも注意が必要です。伝統産業であり、微生物を扱う日本酒造りにおいては、法�規に則った労務環境・体制の整備に課題を抱える企業も多く、M&Aのプロセスや、M&A後の経営統合のなかでこうした課題が表出することもあります。

また、流通においてもいわゆる「特約店制度」(特定の条件で合意した酒販店のみに対して、該当銘柄を出荷するシステム)や、それも含めた品質管理など、一般的な食品の製造流通とは異なる慣行等が存在しています。

さらに、次回以降の記事で具体的に解説しますが、伝統企業・家族経営企業が多いことに起因する、特有の事情も多く存在します。それらを理解してM&Aに臨む、あるいはそうした特定のノウハウを持つアドバイザーや仲介業者を探す必要があることも、酒蔵へのM&Aの難易度を上げていると言えるでしょう。

まとめ

連載第1回である今回の記事では、酒蔵M&Aをめぐる概況をまとめました。さまざまな課題はあるものの、M&Aは買い手にとって新規参入に必要な手段であることはもちろん、日本酒業界にとっても意義があるものです。

第2回・第3回では、買い手の目線で、酒蔵のM&Aをどのように進めればよいかについて、役立つ情報をまとめていきます。次回の記事では、M&Aのプロセスと酒蔵M&Aにおける特徴や注意点について解説予定です。

参考文献

- 北地達明, 北爪雅彦, 松下欣親, 伊藤憲次 編『改訂5版M&A実務のすべて』(日本実業出版社, 2022)

- 加藤真朗 編著『弁護士・公認会計士の視�点と実務 中小企業のM&A』(日本加除出版, 2018)

- M&A Online 編著『M&A年鑑2023』(ダイヤモンド社, 2023)

- 中小企業庁ウェブサイト「令和4年度 事業承継・引継ぎ支援事業の実績について ~事業承継・引継ぎ支援センターの成約、相談件数ともに過去最高~」(2023/11/24 閲覧)

- 帝国データバンクウェブサイト「後継者不在率、初の 60%割れ ~ 後継候補「非同族」が初のトップ、事業承継は「脱ファミリー」化が加速 ~」(2023/11/24 閲覧)

- 中小企業庁『2022年版 中小企業白書』(2022)

- fundbookウェブサイト「中小企業経営者の高齢化による経営者の引退」(2023/11/24 閲覧)

- 国税庁「酒のしおり(令和5年6月)」(2023)

- 日経BP「調査データ 2022年版100年企業<世界編>世界の長寿起業ランキング。創業100年起業、日本企業が50%を占める | 周年事業ラボ 100年企業の生命力研究」(2023/11/24 閲覧)

- 喜多常夫「世界一の長寿DNAをもつ清酒製造業, 長寿の持つ価値」(日本醸造協会誌, 第108巻第2号, 2013)

- Japan Innovation Review「実録・創業150年の酒蔵が復活! 『DX×資本』が救世主になった(後編) - 伝統ある酒蔵文化をDXが後押し、『SAKE』で世界を目指す」(2023/11/24 閲覧)

Pickup記事

2021.10.27

話題の記事

人気の記事

2020.06.10

最新の記事

2026.07.14