2019.12

27

酒税法改正 国税庁取材記事 – 既存の枠組みで実現できることと、今後求められること

「海外に輸出する日本酒の製造に限って新規参入の解禁を検討」 している、というニュースが日本酒好き�の間で話題になっています。 今回、私たちSAKE Streetは国税庁酒税課の担当官の方に、本件に関して取材をさせていただくことができました。

なお、今回の法改正内容と現行法については以下の記事で解説していますので、まだお読みになっていない方はご一読いただくと今回の記事がスムーズに理解できると思います。

日本酒造り、輸出用に限り新規免許発行を解禁 – 法改正が注目される理由とは

今回国税庁から説明を受けた内容のうち、特に重要と思われるポイントは以下の3点です。

- 国の成長戦略における「農林水産物・食品輸出1兆円の達成」に向け、国税庁が進めている一連の取組みの一つとして今回の改正を検討してきたこと

- 今回の改正は、既存酒蔵の基盤となる国内市場に影響を与えない範囲で、輸出増と新規参入の制限緩和を目指したものであること

- 国内の需要に対応するための制度等についても、民間と議論しながら検討していること

新規企業への製造免許発行は「一増一減」の原則

――本日はよろしくお願いいたします。まず、現時点での法制度における、清酒製造免許の新規発行に関する基本的な方針や考え方をあらためてお教えください。

国税庁「国税庁が行政執行にあたり発している『法令解釈通達』において、酒税法第十条(製造免許等の要件)第11号の需給調整要件に関しては、次のように定められています」

2 酒類の製造免許の取扱い

次に掲げる酒類の製造免許は、酒税の保全上酒類の需給の均衡を維持する必要があるため、次に該当する場合に限り製造免許を付与等する。

(1) 清酒

次のいずれかに該当する場合に限り付与する。

イ 清酒製造者が、企業合理化を図るため新たに製造場を設置して清酒を製造しようとする場合

ロ 2以上の清酒製造者が、企業合理化を図るため新たに法人を組織し、新たに製造場を設置して清酒を共同製造しようとする場合

ハ 清酒製造者が、企業合理化を図るため分離又は分割し、新たに製造場を設置して清酒を製造しようとする場合

ニ 共同してびん詰めすることを目的として設立された清酒製造者が主となって組織する法人の蔵置場又は自己のびん詰等のための蔵置場に未納税移入した清酒に、炭酸ガス又は炭酸水を加え、発泡性を持たせた清酒を製造しようとする場合

(国税庁「酒税法及び酒類行政関係法令等解釈通達」第10条 製造免許等の要件第11号関係より抜粋)

国税庁「この法令解釈通達に従い ��清酒製造免許の新規発行を控えている、というのが現状です」

――近年、少数ながらも新規免許の発行事例として報道されているものがありますが、これらは法令解釈通達の要件に従い発行されているということで良いのでしょうか?

国税庁「はい。基本的な考え方としては二つのパターンがあります。一つは 『一増一減』、つまり事業承継やM&A等により新規免許の発行に伴い既存免許が廃止される場合です。あるいは、すでに清酒製造免許を持つ事業者が新たな場所に製造場を建てる場合、というのがもう一つです」

法改正の背景と狙い「国内市場の保護と、輸出増/新規参入促進の両立」

――今回の法改正について、発案主体など、これまでの具体的な経緯を教えてください。

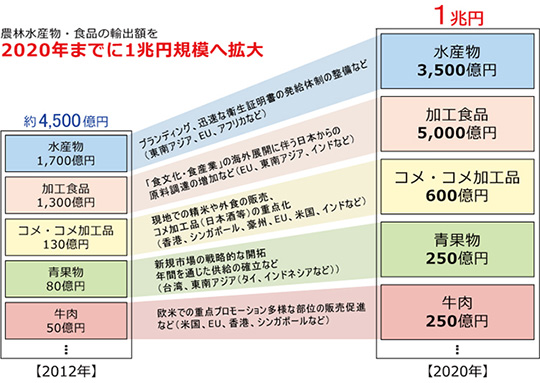

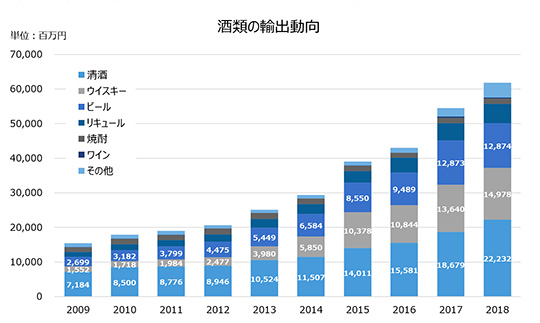

国税庁「まず政府が掲げる成長戦略における目標の1つに 『2019年までに農林水産物・食品輸出1兆円を達成する』 というものがあります。この農林水産物・食品の中には酒類も含まれています。ご存知の通り 日本酒の輸出は2018年には約222億円という規模にまで急増しており、いわば日本産酒類における輸出のトップリーダー となっています。

そうしたなか、さらなる輸出の促進を図るために国税庁でも様々な取り組みを行っています。例えば各国の輸入規制撤廃・緩和への働きかけや、輸出手続きの簡素化・迅速化、「日本酒」に関する地理的表示(GI)の制定などです。

そして それらの一連の取り組みのうちの一つが、今回の輸出用清酒免許の新規発行 です。輸出用清酒に関しては最低製造数量を撤廃し、需給調整を行わないという対応をとることで、輸出用の清酒製造場を増やしさらなる輸出を促進したいという考えです」

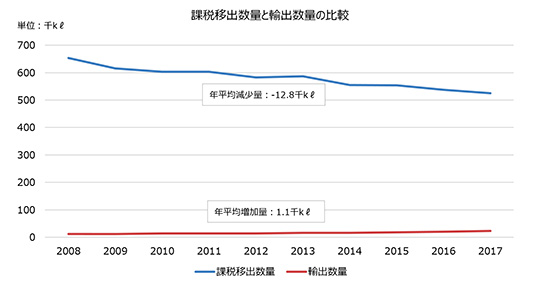

――清酒に関しては輸出が増える一方で、国内消費はそれを上回るペースで減少しています。ということは、既存の酒蔵だけでも今後の輸出増加を賄う製造が可能であると考えられますが、新規免許の発行という解決策をとるのはなぜでしょうか?

国税庁「製造能力という意味ではその通りかと思いますが、 既存の酒蔵にとっては最低数量を適用しないこと(※)で『小規模な製造場で高付加価値な商品を造る』というブランディングの面での価値がある と考えています。

既存の酒蔵が、これまでの商品と同じ設備で製造を行う範囲においては、なかなか付加価値を高めることが難しい側面もあります。そうしたなかで、小ロットで高品質な商品を造るための蔵、というものはブランド構築に貢献できるのではないかと考えています。それに加えて今回の法改正では、新規での参入も可能になる という利点がありますね。」

(※)既存の酒蔵が別の場所に新しい製造場を建てる場合、新しい製造場単体でも最低製造数量の基準を満たす必要がある。

――海外市場でも、日本で人気のある銘柄に人気が集まったり、高値で取引されやすいという現状があります。新規での参入の場合には、本件免許を取得した企業が商品の製造後、国内での販売ができないとすると、その状態で海外へ販路を切り拓き経営を成り立たせるのは、相当にハードルが高いように思います。

国税庁「ベンチャー企業等からの、清酒製造への新規参入を求める声も多く聞かれるようになってきています。一方で既存の事業者の保護も重要です。今回の制度は、既存の事業者にとっての基盤となっている国内市場への参入を制限しつつ、新規参入を実現するという観点で制度設計を行っています。

そのうえでおっしゃる通り、事前に海外に販路を持っているということが、今回の制度を新興企業が活用する上ではおそらく大前提となってくる とは思います。たとえば食品や酒類の輸出卸によって販路を開拓する、インバウンド事��業等により海外消費者への集客力を持つ、などの手段が考えられるでしょう」

――海外にすでに販路を持つ企業というと、真っ先に思い当たるのは大手企業や外資企業です。そういった企業を優遇しているようにも思われますが、いかがでしょうか。

国税庁「既存の酒蔵に対して、最低製造数量を適用しないことで小規模製造によるブランド構築に貢献するという点も今回の制度の狙いの一つであり、またこれまでは不可能だった新規参入も一定の条件で可能にするということですので、大手企業や外資企業を優遇する意図は全くありません」

――逆に外資企業への参入制限は予定されていますか。

国税庁「既存の制度でも外資企業への参入制限はしておらず、すでに外資参入により健全に経営されている事業者もあります。今回の制度でも、特に外資への参入規制ということは考えていません」

――新興企業への事業の成立ハードルを下げるために、免許取得後たとえば3年や5年など、一定の期間内に輸出割合を100%にするなど段階的に国内での販売を制限することは考えられないでしょうか?

国税庁「今回の制度では、国内市場に影響を与えないということを前提として考えています。そのため、段階的な制限ということは考えていません」

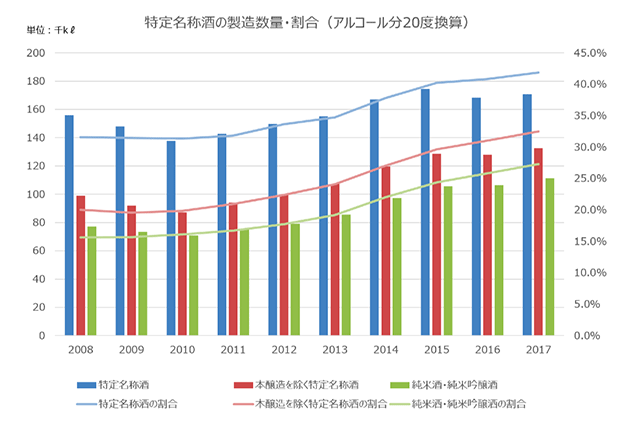

――市場が伸びているということでいえば「特定名称酒」、特に本醸造を除く特定名称酒については需要が増えています。この分野での製造免許新規付与は検討されないのでしょうか。

国税庁「今回の制度はあくまでも輸出を伸ばすという目的のものですので、国内を含む特定名称酒の需要増への対応等については、これ�とは分けて議論すべき点であると考えています。国内の需要に対応するための制度についても民間と議論しながら常に検討 しています」

――清酒の消費量や製造量、清酒製造業者が減り続ける状況において、状況の打開のためにはより大胆な制度改正が必要との意見もあります。

国税庁「アルコール飲料自体の消費が落ち込むなか、制度面においては民間とコミュニケーションをとりながら様々な対応をとっています。たとえば業界団体からは毎年、税制改正要望が出されており、対応可能なものは取り込んでいるほか、税政執行面でも事業者からの意見に応じた対応は行なっています。

一方こうした環境下で 消費を向上させるという目的を考えたときには、制度面でできることにはやはり限界があります。 制度面以外では、たとえば『日本酒のグローバルなブランド戦略に関する検討会』を開催し、ちょうど12月25日に中間とりまとめを公表するなどの国内外含めた消費向上のための取り組みを行なっています。

消費を増やすためのマーケティングといった観点では、あまり行政が関与しすぎることもできないため、民間の自主的な取り組みは不可欠であり、そのためにサポートできる部分はコミュニケーションをとりながら対応していきたい と考えています」

国内か、海外か

――国内での新規製造免許が発行されないことを背景の一つとして、近年では海外で清酒の醸造を行う日本企業・日本人も出てきています。人材の海外流出につながっているのではないかとの意見もあります。

国税庁「共通した問題意識は持っています。国税庁としても 『清酒の本場といえば日本』という状況であり続けることを目指すべきと考えており、こうした流れに対して国内で清酒が造られる誘引を増やせるようしたい と考えています。 そのうえで今回の制度は、国内市場の保護と両立したうえで、「日本酒」としてのブランドを守りつつ、新規参入を現在よりも容易にするために検討したものです」

――国内では新興企業等が日本酒の発展を願い様々な商品を開発しており、またそれらを求める消費者も多い状況です。そうしたなか、本件免許は海外の消費を優先するように思われるとの意見もありますが、どのようにお考えかお教えください。

国税庁「今回の制度自体はあくまでも輸出を伸ばす目的のものと考えていただければと思います。先ほどもあった通り、国内の需要に対応するための制度等についても民間と議論しながら常に検討しています」

今後のスケジュール

――今後のスケジュールについて法案の作成や公表、パブリックコ��メントの募集等を教えてください。

国税庁「税制改正大綱には反映済みで、通常のケースでは2月上旬頃には財務省が法案を作成する予定です。法案が作成されれば、ウェブサイト等でも公表されます。法案をもとに3月末頃までに国会で審議されます。施行時期については2020年との報道もありましたが、最新の税制大綱では2021年(令和3年)4月の予定 になっています。

なお今回の法改正については国会で審議が行われる予定であるため、パブリックコメントの募集は行われない予定 です」

――弊サイトの読者である日本酒ファンたちが、今後本件も含め、酒類に関する法律に意見を反映していくためにできるアクションがあればお教えください。

国税庁「冒頭ご紹介した、(需給調整とそれに伴う新規製造免許発行制限に関する内容を含む)法令解釈通達は折に触れ改正を行なっており、改正の際にはパブリックコメントも募集 しています。法令解釈通達は毎年、何らかの改正が行われている状況ですので必要に応じてご意見をいただければと思います。

また製造業者であれば、行政執行に関するご意見は随時いただいているほか、税制改正要望についても毎年いただいており必要に応じて反映を行なっています」

まとめ

以上が今回の取材内容でした。

あくまでも「国内市場に影響を与えない」という前提を考えた際には、「日本酒の輸出を増やす」「一定の条件での新規参入を可能にすることで日本で清酒が造られやすい環境を作る」という目的を達成するうえで�は、今回の改正によるメリットは十分にあると考えられます。

しかし、現行の枠組みでは既存の製造業者からの意見を制度に反映するシステムがある一方で、消費者や新規参入を志向する事業者からの意見を反映するシステムがない点が、日本酒業界で認識される多くの制度上の問題を解決するうえでの課題 であるように思われます。

また そもそも新規免許の発行を控えることが需給調整という目的を本当に果たすものなのか、それが国内市場に基盤を置く既存酒蔵の保護に本当につながっているのか、については引き続き問われるべきでしょう。現行の枠組みの中で日本酒の需要が減り続けること約45年、酒蔵の数が減り続けること約60年。国内・海外問わず日本酒が今後成長していくために、本来あるべき姿を議論するタイミングが来ているのではないでしょうか。

私たちSAKE Streetは今後もこの問題について深掘りを進めていきますが、今回の記事は約50年前、清酒の生産数量統制が終了する際に国税庁職員の方によって書かれた文章を結びとしてご紹介します。

酒類製造業界の周辺には、今までにみられなかった気流が渦巻きはじめている。このような変動の嵐は、いずれも酒類製造業界にだけ起っているのではない。私たちは今や物凄い速度で変化しつつある世界に生きていることを認識しなければならない。

(中略)

しかし反面からみれば、今までの長い生産規制の歴史が企業意欲を眠らせ消耗させていただけに、それだけにまたかえって今後開拓すべき余地が多く残されているのであり、今後創造されるべき需要も大きいといえる。

清酒に��ついての需要予測については、過去の経験に基づく予測は、将来は恐らく当てはまらないだろうと思う。この意味で清酒製造業界は、将来まさに「不連続の時代」、大きな「可能性の時代」に入るのだと思う。大きな可能性があるということは、そこに大きな危険性があるということでもあるけれども。

(中略)

静態的な、創造力に欠けたこれまでの業界が、今後ダイナミックな創造の意欲と生々とした企業家精神の躍動によって首尾よくこの大転換期を乗り切っていくことを期待してやまない。行政としては、全力をあげて、事態の推移に即した「環境整備」に前進的な努力を惜しまないであろう。

(日本釀造協會雜誌 64巻5号「変貌する酒類製造業界」佐藤健司(1969年)より抜粋)

Pickup記事

2021.10.27

話題の記事

人気の記事

2020.06.10

最新の記事

2026.07.14