2019.12

11

日本酒造り、輸出用に限り新規免許発行を解禁 – 法改正が注目される理由とは

2019年11月20日、産経新聞社が報道した内容が日本酒業界関係者や日本酒ファンの注目を集めました。 与党・政府関係者が 「海外に輸出する日本酒の製造に限って新規参入の解禁を検討」 している、というものです。

参考:日本酒づくり、新規参入を許可へ 輸出向け特化 政府が酒税法改正へ

私たちSAKE Streetも今回の法改正に大いに注目しており、現在国税庁への取材記事掲載に向けて準備中です。 しかしそもそもなぜ、本件が多くの人々の注目を集めているでしょうか?

今回は国税庁への取材記事の前段として、その理由を現行の法規制内容と日本酒業界の現状に触れながら分析・解説するとともに、今回の法改正により日本酒業界への新規参入環境がこれまでとどのように変わるのかを考察してみたいと思います。

現行酒税法の規制内容

新規参入ができない理由、需給調整要件とは

日本酒に限らず、アルコールが1%以上含まれる飲料を作るためには製造免許が必要 になります。製造免許の取得要件は酒税法以下のようになっています。

第七条 酒類を製造しようとする者は、政令で定める手続により、製造しようとする酒類の品目(第三条第七号から第二十三号までに掲げる酒類の区分をいう。以下同じ。)別に、製造場ごとに、その製造場の所在地の所轄税務署長の免許(以下「製造免許」という。)を受けなければならない。ただし、酒類の製造免許を受けた者(以下「酒類製造者」という。)が、その製造免許を受けた製造場において当該酒類の原料とするため製造する酒類については、この限りでない。

2 酒類の製造免許は、一の製造場において製造免許を受けた後一年間に製造しようとする酒類の見込数量が当該酒類につき次に定める数量に達しない場合には、受けることができない。

一 清酒 六十キロリットル

(酒税法第七条第一項および第二項より抜粋)

つまり、品目ごとに定められた基準を満たす量を毎年製造する必要がある、ということです。これは清酒に限らず、ビールやワイン、ウィスキーなどでも同様です。ちなみに醸造酒では清酒、合成清酒とビールのみ最低製造量が60kℓ、みりんが10kℓ、それ以外は6kℓとなっており、この点においても清酒は他の醸造酒より参入障壁が高いと言えます。

そしてこれとは別に、免許の審査を行う税務署長が 「免許を与えないことができる」 要件が定められています。

第十条 第七条第一項、第八条又は前条第一項の規定による酒類の製造免許、酒母若しくはもろみの製造免許又は酒類の販売業免許の申請があつた場合において、次の各号のいずれかに該当するときは、税務署長は、酒類の製造免許、酒母若しくはもろみの製造免許又は酒類の販売業免許を与えないことができる。

(中略)

十一 酒税の保全上酒類の需給の均衡を維持する必要があるため酒類の製造免許又は酒類の販売業免許を与えることが適当でないと認められる場合

(酒税法第十条第一項より抜粋)

ここで定められている内容は 「需給調整要件」 と呼ばれています。 これも条文上は日本酒に限らず全ての酒類に適用されるものですが、現状では日本酒と焼酎、みりんについては需給均衡のために新規の製造免許発行が原則、行われていません。

こうした需給調整が必要になる背景を、過去に実際に行われてきた調整の歴史から見ると、以下の2点が考えられます。

- 酒税が国税収入において重要な地位を占めていることから、過当競争により酒税の確保が困難になることを防ぐため

- 特に清酒が主食である米を原料とすることから、食糧保全のため

たとえば戦時中、および戦後GHQ占領下では製造・販売統制そして配給管理といった形での需給調整がなされていました。これは、2.の食糧保全を目的としたものです。 一方1930年以降の昭和恐慌に端を発した業界団体の要請による需給調整、そして1969年から5年間にかけて実施された生産カルテルによる需給調整(※)は、1.の競争からの保護を目的としたものでした。

(※) 戦時中以来の米不足への対応として政府が米の流通を管理していた(政府管理米)が、1955年以降の豊作、1967年以降の米余りの傾向に伴い1969年に「自主流通米制度」が導入された。あわせて、これまで政府が管理してきた原料米の価格、生産数量、製品価格を「自由化」することとなったが、その過渡期的手段として酒造組合を通じた生産カルテルが5年間にわたり実施された。

1974年以降は生産数量の規制という形での需給調整は行われていませんが、日本酒の消費量が減る中、供給過多を防ぎ既存の酒蔵を保護するために新規の製造免許発行が原則として行われていない のです。

日本酒の実際の需給状況

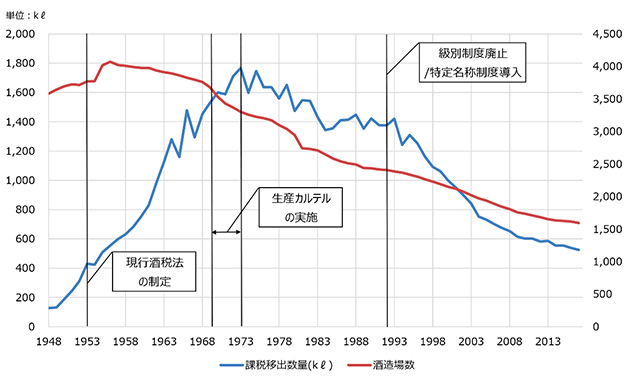

実際の需給状況についてみてみましょう。国内の清酒課税移出数量は製造カルテル期間中の1973年をピークに減少を続け、全盛期の3割程度になっています。酒造場の数も、現行酒税法制定後の1956年をピークに減少を続け、全盛期の4割程度に減っています。

近年では酒造場の減少ペースよりも課税移出数量の減少ペースの方が速く、小さな市場に多くの企業がひしめく形となっていることから、既存の酒蔵にとっては厳しい環境であることが推察されます。

※上記統計の酒造場数には、現在は製造を行っていない酒造場も含まれているため、実際の減少ペースは少し異なる可能性があります。

クラウドファンディングで見かけたあのお酒って?

「日本酒の製造免許は新規に発行されない」というここまでの話とは裏腹に、近年では新興企業が自社ブランドの日本酒を製造しはじめる例もよく見かけるようになりました。

それらの日本酒はどのようにして造られたものなのか、現時点の法規制下で可能な選択肢を見てみましょう。

委託醸造

日本酒製造への参入方法として、まず考えられるのが「委託醸造」です。

これは 清酒製造免許を持っている酒蔵に、自社専用の日本酒を醸造してもらう もので、OEMと言い換えると分かりやすいかもしれません。

株式会社RiceWineが2019年にリリースしたHINEMOS(神奈川県の井上酒造株式会社にて製造)などがこの方法で自社ブランドの日本酒をリリースしています。

※株式会社RiceWineは2021年7月に愛知県・森山酒造の酒造免許を活用し、自社での日本酒醸造を開始した。

製造を行う既存酒蔵との調整は必要になりますが、設備投資や自社での製造免許の取得は必要がないため 現段階では最も実現難易度が低い参入方法 であると考えられます。 一方で、使用原料や製造方法、製造量等は委託先企業の設備等の制約をある程度受ける というデメリットが考えられます。

企業買収

次に考えられるのが企業買収、つまり 清酒製造免許を持つ酒蔵を買収 することです。

2017年に北海道上川町で日本酒の醸造を開始した上川大雪酒造株式会社は、2016年に三重県の休眠酒造会社であった「株式会社ナカムラ」を塚原 敏夫さんらが買収し、異なる国税局管轄を跨ぐ、異例ともいえる移転を行ったうえで移転先での製造許可を得ました。

また2018年には当時24歳だった加登 仙一さんが新潟県佐渡市の天領盃酒造株式会社を買収し、蔵元になりました。買収後には新ブランド「雅楽代(うたしろ)」もリリースし、人気を得ています。

既存の酒蔵を買収する方法では、委託醸造では実現できない 自社設備での自由な醸造が可能 である反面、買収資金や買収後の設備投資資金が必要 になることに加え、買収対象となる酒蔵の デューデリジェンス、買収手続きに専門知識と時間と労力を要する ことがデメリットになります。

「清酒」以外の品目での免許取得、醸造

最後の選択肢は、「清酒」以外の免許を取得して、醸造を行うこと です。

酒税法上、清酒として扱われるためには以下の3点を満たす必要があります。

- 米、米麹、水を原料とすること(その他の原料は酒粕および政令で定められた添加物に限る)

- 発酵後に「漉す」工�程を加えること

- アルコール分が22度未満であること

厳密には「日本酒」を造る方法ではないのですが、上記の3点を満たさないアルコールを醸造するのであれば、清酒製造免許ではなく「その他の醸造酒」「雑酒」「リキュール」の製造免許を取得すればよいということになります。

たとえば株式会社WAKAZEは日本酒の発酵過程において柚子や生姜などのボタニカルを添加することで、上記1.の定義から外れ、「その他の醸造酒」として扱われるボタニカルSAKE「FONIA」 を造っています。

また、神田の日本酒バル「にほんしゅ ほたる」では自家醸造のどぶろくを店内で醸造しています。どぶろくは、基本的に清酒と同じ発酵過程を辿りますが、最後に「しぼらない」という特徴があります。これにより、上記2.の定義から外れることになります。 前出のWAKAZEは、どぶろくも製造しています。どぶろくは「雑酒」の免許を取得することで製造が可能になります。

アルコール添加等により、アルコール度数を22度以上として上記(3)の定義から外れる商品を造る新興企業は見つけられませんでしたが、既存酒蔵の長期熟成用商品にはこうしたものがあります。このような 酒精強化を経た酒は、酒税法上は「リキュール」に分類 されます。

「輸出用に限る」?

伸びる日本酒の輸出

今回のニュースが注目された理由の一つは、これまで見てきたように、従来許可されていなかった清酒製造免許の新規発行が解禁される、というものでした。もう一つの理由は、その免許が「輸出用に限る」という制限付きのものであったことであるように思われます。

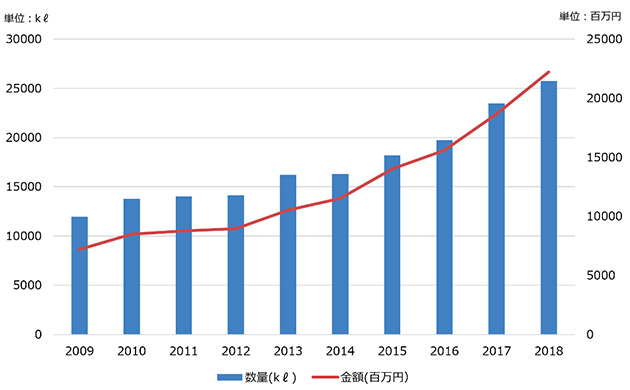

報道では、輸出用に限り新規の免許を発行する理由として、海外で日本酒人気が高まっており、世界市場は今後も拡大するとみられていることが挙げられていました。 実際、日本酒の輸出は数量・金額とも伸びており、この10年間で数量は2倍以上、金額は3倍以上 になっています。この傾向が突然に変わるとは考えにくいので、今後もしばらくは伸び続けると考えられます。

そもそ�も「輸出用」のお酒って?

しかしいくら輸出が伸びているからと言って、「海外向けに特化した日本酒」「輸出用に日本酒を造る」というフレーズは耳慣れないものに感じられます。

実際、日本酒以外の「輸出用のお酒」について今回リサーチをしてみましたが、日本酒と同じく海外で人気を博している日本産ウィスキーに若干数の海外向け商品があることを除いては、「海外産の日本向けのお酒」「日本産の海外向けのお酒」を見つけることはできませんでした。

一方、「輸出用の日本酒」に関しては近年いくつかの商品が登場しているようです。 たとえば 台湾・香港向けの訪日観光情報サイトを運営する株式会社ジーリーメディアグループは2019年11月に台湾限定日本酒「これあらた(維新)」を販売開始 することを発表しました。(製造は奈良県の喜多酒造。)

また、JAグループで日本産食品の輸出を手掛けるJAインターナショナルはイギリス向けの輸出用日本酒「Z1」をロンドンで販売開始したことを2019年7月に発表 しています。(製造は東京都の小澤酒造。)

これらの商品は、現在は委託醸造で造られていますが、今後販売数量が増えた際には今回解禁される輸出用免許を活用して自社の製造設備を持つことも可能になるでしょう。 また、海外に強力な販路を持つ企業であれば、そうした過程を経ずに、自社の製造設備で商品開発を行うことも可能になる かもしれません。

このように、従来の新規参入の方法と比較しても、今回解禁される新規免許にメリットを見出せるケースはありそうです。こうしたケースが増えれば、日本酒の海外輸出が勢いを増し、業界の活性化につながる可能性もあります。

まとめ

今回の記事では、現行酒税法の前提事項と、今回の酒税法改正の内容、そしてその活用方法の見通しについてまとめてみました。

SAKE Streetでは、今後国税庁への取材や有識者へのヒアリングを通じて、これらの内容をより一層深掘りしていく予定です。

国税庁への、輸出用免許に関する取材記事はこちら日本酒好きの皆さんの制度に関する理解が深まり、より活発な議論のもと、今後の日本酒の発展に貢献する法制度が今後整備されていくことを願っています。

Pickup記事

2021.10.27

話題の記事

人気の記事

2020.06.10

最新の記事

2026.07.14