2020.01

23

日本酒 需給調整の未来 - 現状維持とも、単純な規制緩和とも異なる道への挑戦

現在、日本酒は需給調整とそれによる既存事業者の保護のために、新規での製造免許が発行されていません。しかし日本酒の需要が減り続け、それに伴い酒蔵の数も減り続けるなか、本当にこの制度が既存の酒蔵や日本酒の未来のためになっているのかについては疑問の声も上がっています。

SAKE Streetでも、前回掲載した国税庁への取材記事において「新規免許の発行を控えることが需給調整という目的を本当に果たすものなのか、それが国内市場に基盤を置く既存酒蔵の保護に本当につながっているのか、については引き続き問われるべき」と書かさせていただきました。

また一方で「新規参入により、市場の活性化を促すべき」という主張もよく聞かれます。そこで今回の記事では、「新規参入の制限/促進が需要に与える影響」について、他の酒類や外国の事例から考察してみたいと思います。

新規参入の促進は、必ずしも市場活性化に繋がらない

まず「新規参入の促進により、市場が活性化される」という主張について検証してみたいと思います。結論から述べると、そうしたケースがあることは否定できないものの、 「必ずしも活性化には繋がらず、むしろ市場の停滞を招くことさえある」 と言えそうです。

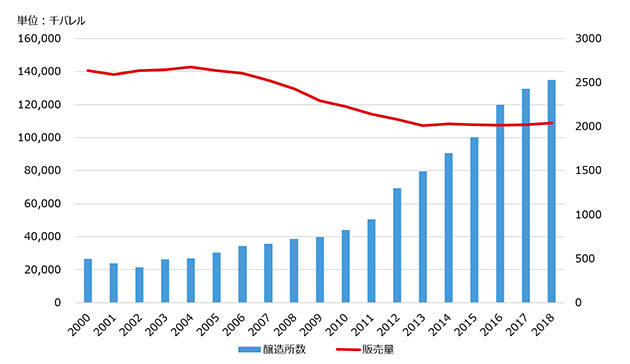

分かりやすい例が、日本のビールに関する参入規制緩和です。1994年の酒税法改正により、ビールの最低製造数量はそれまでの2,000kℓから60kℓへと大幅に引き下げられました。この制度改正を受けて初期に参入した新規事業者の成功を皮切りにビールの製造事業者は増え続け、1994年の49事業者から1999年には281事業者と、5年間で5倍以上に増加します。いわゆる「地ビールブーム」と呼ばれた現象でした。

一方で 1994年にピークだったビールの課税移出数�量は減少を続け、1999年時点では2割程度減少してしまいます。その後も需要の減少には歯止めがかからず、2013年時点では製造量はピーク時の4割弱、製造業者数はピーク時の6割弱 となってしまいます。

「地ビールブーム」失敗の一因は、急速な規制緩和とその後のブームにより、ノウハウのない新規事業者が参入したため低品質/高価格な商品が市場に溢れてしまい、消費者の幻滅を招いた こととされています(※)。

(※)同時期以降に大手メーカーが発泡酒の展開を始めた結果、消費者が低価格志向に流れたことも原因とされている。

この過程で廃業したのは、1994年以降の規制緩和に伴い開業した事業者が中心でした。しかし日本酒の場合、規制緩和により同様の事態が起きた場合には数百年といった歴史ある酒蔵も廃業に追い込まれることが想定されます。

歴史という資産はどんなにお金をかけても買うことができず、どんなに技術が発達しても短期間に作ることはできないものです。 清酒の製造が世界化しはじめる中、「歴史ある酒蔵」という価値は強い武器になりえます。安易な規制緩和により失われるものの大きさを考えれば、慎重に考える立場にも理解ができるのではないでしょうか。

参考)日本醸造協会誌 107 巻 1 号「地ビール業界の現況と展望」黄金井 康巳 (2012)

免許発行の制限による需給調整は困難、既存事業者を保護できていない

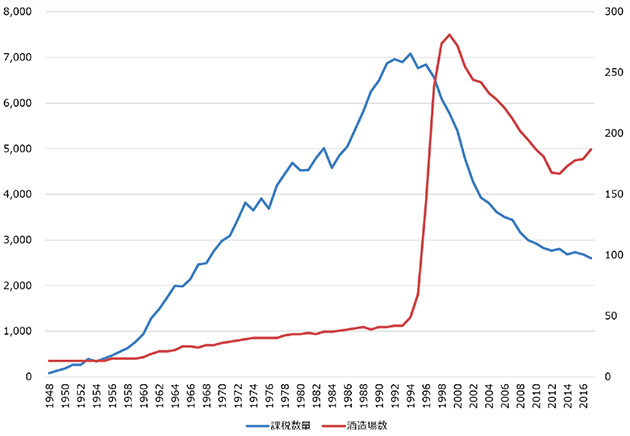

一方で免許発行の制限が既存事業者の保護につながっていないことは、まさに日本酒の例から明らかと言えるのではないでしょうか。前回の記事でも指摘した通り、日本酒の需要は約45年、酒蔵の数は約60年もの間、減少を続けています。

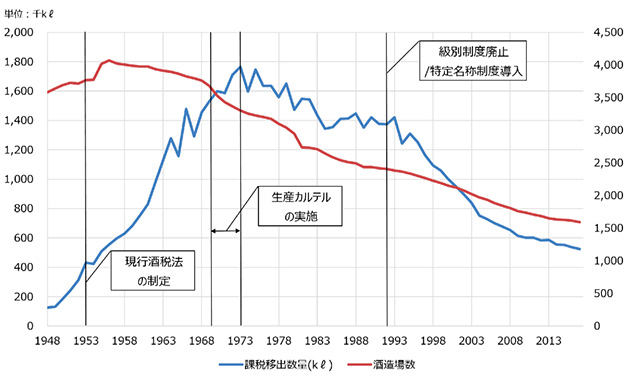

もともと現在の酒税法は1952年に酒類業組合法と同時に成立しており、酒類業組合を通じた需給調整(生産統制)を前提としていました。 政府が食料保全や酒税の安定徴収を目的として生産量の上限を設定し各事業者にそれを守らせる中、特に生産量を減少させる局面においては、新規免許が発行できないという論理は成り立ちます。

一方で1974年、日本酒の生産量が自由化されて以降は、「既存酒蔵は自由な増産が可能である一方で、新規事業者の製造場設置は認められない」 という状況になっています。

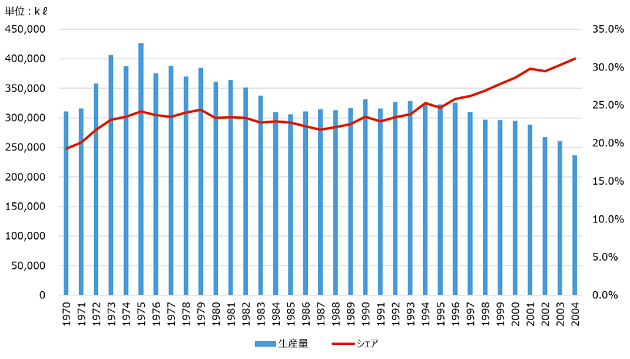

実際に大手5社の製造量は、日本酒全体の製造量が最大となった1973年から遅れること2年、1975年にピークを迎えており、1973〜1975年頃の製造量を明確に下回るのは1980年代に入ってからです。また、この間に急速な増産を遂げた酒蔵もあります。1980年代以降も大手酒蔵の製造量は比較的安定しており、1997年頃までは一定の規模で増減するのみでした。これを示すように、大手酒蔵のシェアは増加し続けています。

1970年代からの清酒課税移出量の減少には

- 高度経済成長の終焉、オイルショックによる経済停滞

- 生活様式の多様化に伴う、代替となるアルコール飲料の増加

といったマクロな要因によるものが大きく、一概に制度設計だけが悪かったということはできません。

しかし上記の通り大手酒造のシェアが増加し結果として商品の画一化が起こったことで、多様化する消費者のニーズに応えられなかったという可能性はあります。仮定の話にはなってしまいますが、消費者の生活環境が変化しニーズが多様化するなか、新興企業が新たなニーズの開拓や拡大という役割を担うことができれば、違った展開も考えられたかもしれません。

ここまで国内の事例を見てきましたが、海外には現在でも新規参入のみならず生産数量の制限を行なっている事例、逆に小規模事業者の優遇により新規参入を促進している事例があります。そこで今度は、海外の事例を見てみましょう。

海外の事例

EUにおけるワイン産業の事例

まずは日本酒の世界化を考えるうえで参考にされることの多い、��フランスを中心としたヨーロッパワインに関する制度についてです。

フランスでは1880年代「フィロキセラ」という害虫によりワイン生産量がピーク時の三分の一まで急減した際に、不足する供給を補うため輸入ワインや、レーズンやぶどうの搾りかすと砂糖などを使った模造ワインが市場に氾濫してしまいました。

1900年代にフィロキセラが克服され生産量が回復してからも、特にテーブルワインはこうした輸入品や模造品との戦いに苦しむことになります。そうした背景を受け、1907年には模造品の製造を禁じるとともに生産者ごとの生産量、在庫量、栽培面積の報告を義務付けることで供給過剰を防ぐためのカイヨ法が制定 されました。さらに 1931年のワイン生産規範法では、テーブルワインに関して収量に応じた累進性の課税、面積あたりの収量制限、一定以上の規模の生産者に対するぶどうの新規植え付け制限 が設定されました。

テーブルワインに関してこのような生産統制を行う一方、クオリティワインに関しては1935年に成立したAOC法で生産地域やぶどう品種、面積あたりの収量や栽培・醸造方法を細かく定義することで品質を担保する制度が整備されました。これらの生産量、そして品質を保つための制度はEC/EUの発足に伴いヨーロッパ全体に適用されるようになっています。

こうした長い時間をかけた努力の結果、世界的にも高い地位を築いているヨーロッパワインですが、近年ではカリフォルニアやチリ等、新興地域産のワインによる挑戦を受けています。これらの地域では ワインの品質が向上したことに加え、大規模な生産により価格競争力が高く、ヨーロッパ内外の需要がこうした新興地域産ワインに奪われている のです。そのために近年では EU域内でも「ワイン余り」が進んでおり、欧州委員会によれば現在では年間150万klほどが生産余剰 となっています。

この状況を受け「持続可能な欧州のワイン部門に向けて」と題するレポートが2006年に欧州委員会から発表されました。ここでは4つの選択肢、すなわち

- 現状維持

- 抜本的な改革

- EU共通農業政策改革に基づくワイン共通市場の改革

- 全面規制緩和

が検討された結果、1.では生産余剰の解消と競争力の回復が果たせないこと、3.では生産者向けの補助金予算が不足すること、4.ではワイン生産を主要産業とする地域が壊滅的な打撃を受けること、から 「2.抜本的な改革」の選択肢がとられるべき、という結論が示されました。

この改革には奨励金を伴う減反の実施やラベル表示のルール等、多岐にわたる内容が含まれていますが、フランスでは1931年以降温存されてきた生産制限の撤廃が、競争力強化のためとして決定 された点が画期的でした。具体的には、これまで制限されてきたブドウの新規作付を段階的に解禁し、2013年には完全に解禁する案が提示 されたのです。

ワイン生産を主要産業とする国々の猛烈な反発にあった結果、新規作付けの解禁は2015年、2018年、そして2030年と段階的に延期されることとなりましたが、各国既存作付面積の1%を上限として、新規の栽培を認める方針が合意されました(※)。

(※)各国の法律により、これより厳しい基準を設定することは可能になっている。

参考)蛯原 健介『ワイン法』2019, 講談社選書メチエ

参考)”Towards a Sustainable European Wine Sector” 2006, European Commission

イギリスにおけるクラフトビール産業の事例

一方、小規模事業者の優遇により新規参入を促進しているのがイギリスのビール産業です。

2002年、Small Breweries’ Relief(小規模醸造業者減税。通称SBR)と題される政策がゴードン・ブラウン首相により導入されました。これは、製造規模が年間500kℓ未満の醸造業者に対して物品税(日本の酒税に該当)を半額とし、年間製造規模500kℓ〜6,000kℓの醸造業者に対しても規模に応じた減税を行うものです。

1990年頃から増加を続けつつも、2000年頃は若干の減少傾向にあったイギリスのビール醸造業者は、この政策の導入後は増加し続け、2002年から2018年の間に5倍以上に成長 しています。

アルコール離れの影響を受けている点はイギリスも例外ではなく、ビールの出荷量自体は2004年以降は減少傾向にあります。それにも関わらず税制優遇により多種多様な醸造業者がビールの製造を続けており、国民1人あたりの醸造業者数が世界1位となっている背景にはこのような政策があったのです。

この政策が実現したのは、Society of Independent Brewers(SIBA)という中小醸造所の組合、そしてCampain for Real Ale(CAMRA)という品質の高いビールを求める消費者団体が1980年頃から続けてきた行政への働きかけの結果であった、とSIBAは発表しています。そこで目指されたのは 小規模事業者の保護だけではなく、「ビール産業の多様性を保ち、消費者に選択肢を残すこと」 でした。 消費者も含めた議論により、有望なマーケットで勝負できる質の高い製造業者の参入を促す制度を構築できたことが、日本におけるビールの事例とは異なる点だったといえるでしょう。

参考)"The Future of Small Breweries’ Relief” (SIBAウェブサイト, 2020/01/22参照)

まとめ

ここまで見てきたことから言えるのは 「制度が需要を決めるのではなく、需要に即した製造/販売戦略と、それを支える制度設計が必要である」 ということではないでしょうか。特に日本酒産業には、歴史ある既存酒蔵の保護と盛り上がる新たな需要という、ある意味矛盾した二つの状況への対応が求められています。

「新規免許の制限による既存事業者の保護」か、あるいは「新規参入による市場活性化の促進」かの二者択一ではなく、チャンスのある市場や業界にとっての脅威を分析したうえで、成長する業界の将来像を見出していくことが求められます。 そのためには 行政、製造事業者、消費者による健全な議論と、そのための土台となる各プレーヤー間の関係性構築が必要 になるでしょう。

Pickup記事

2021.10.27

��話題の記事

人気の記事

2020.06.10

最新の記事

2026.07.14