2023.08

29

日本酒と行政機関にはどんな関係があるの?なぜ所管は国税庁?管轄と組織図をチェック

日本酒は、法制度や税金が関わることから、古くから行政機関と深い関係がありました。一方で、さまざまな機関や組織が断片的に関わっており、総合的にどこがどう関わっているのかがわかりづらいという側面があります。

この記事では、日本酒が行政機関とどのような関わりを持つのか、それぞれの機関や組織がどのような役割を果たしているのかを整理します。

日本酒と行政の歴史

奈良時代には、宮廷に酒造りを担当する「造酒司(みきのつかさ/さけのつかさ)」という役所�があったように、日本の行政機関と酒造りの関係の歴史は長いですが、現行の免許制度の原型である「酒株」ができたのは室町時代のころだと言われています。江戸時代にはこれが定着し、酒株として幕府から許可をもらった蔵元だけが酒造りをできるという免許制度が確立しました。

そして明治時代、清酒製造は国の税源として非常に重要な位置を占めるようになります。1899(明治32)年には、地租(土地を対象とした税)を抜き、酒造税が初めて国の税収の第1位にのぼり詰めます。以降、昭和初期まで、酒造税は地租または所得税と1、2位を争う税収となりました。このように、かつて酒造りは国の財源を支えていたのです。

参考:第1位の時代|租税史料特別展示|税務大学校|国税庁

また、江戸時代まで、国民からの税金である「年貢」はお米によって納められるなど、貨幣的価値を持っていました。つまり、お米をたくさん納められる人たちは「お金持ち」と同義だったということ。このことから、お米を原料とする日本酒の蔵元は、歴史的に地元の有力者であるというケースがしばしば見られます(すべての蔵元ではありませんし、時代にともなって変化したところもあります)。

また、歴代の内閣総理大臣である佐藤栄作や竹下登など、政治家には造り酒屋の出身者が少なくありません。このように、政治に携わる家系と酒造りに携わる家系は出自が近かったという歴史があります。

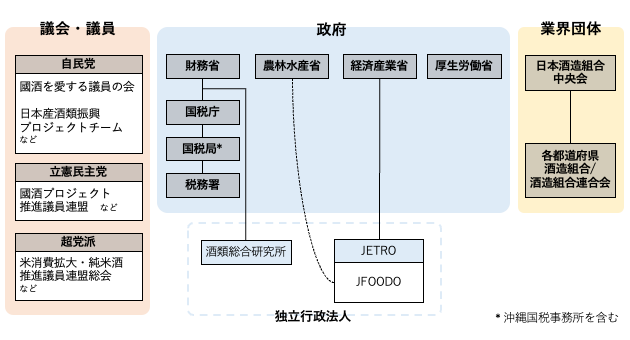

日本酒と関わりのある行政機関と関連組織

それでは、現在において、日本酒と行政はどのように関わっているのでしょうか。

日本酒は、「アルコール飲料」であり、原料に「米」が関わり、経済を支えるひとつの「産業」であり、「健康」に影響し、世界的に評価される「伝統文化」でもあるといった複合的な要素を持っているため、結果的に複数の機関がそれぞれの側面を担当しています。

国税庁

日本において、酒類行政を管轄しているのは国税庁です。生産に酒税が伴うこと、それがかつて日本の税収の大部分を占めていたことが理由であると考えられます。「酒類行政」に関する国税庁のホームページを参考にすると、主な取り組みは下記のようにまとめられます。

酒類産業の活性化のための取組み

・酒類業界への情報提供

・酒類の表示および品質・安全性のチェック

・輸出支援

経営活性化支援等

・中小酒類業者の経営を活性化するための各種支援

公正な取引環境の整備

・酒類業をめぐる公正な取引環境を整備

独立行政法人 酒類総合研究所との連携

・酒造メーカーへの技術指導

・酒類の安全性のチェック

・新しい醸造技術や分析手法に関する研究・開発

社会的な要請への対応

・未成年者の飲酒防止等への取り組み

・酒類販売管理研修の実施

免許の厳正・的確な審査

・小売業免許や製造免許についての審査や規制緩和などの施策

また、国税庁の下位組織として、全国に11の国税局と沖縄国税事務所があり、その下に524の税務署があります。国税庁は、税法をどのように解釈するかを指導・監督する組織であり、国税局と沖縄国税事務所は、国税庁の指導のもと、地域の税務署を管轄します。税務署は、納税者と直接つながりを持ち、税金の賦課や徴収をおこなう機関です。

参考:国税に関する組織|税の学習コーナー|国税庁

農林水産省

日本酒はお米を原料とするため、農林水産省が関わることもあります。農家の支援、酒米の品種管理、米の生産消費統計の調査などに関しては、農水省が管轄しています。

例えば、 2020年に安倍政権下で発表された「食料・農業・農村基本計画」の中では、日本産食品の目標として、2025年2兆円、2030年5兆円が掲げられましたが、日本酒も「加工食品」という扱いで本計画の輸出項目に該当しています。この目標を達成するために、昨今、農林水産省主導でも日本酒輸出に関する取り組みがおこなわれています�。

厚生労働省

国民生活の保障・向上に関する業務を管轄する厚生労働省では、アルコール飲料に関わる健康問題を担当しています。具体的には、適正飲酒の呼びかけや二十歳未満の飲酒防止など、お酒と健康にまつわる環境の整備をおこなっています。

また、酒蔵を新たに開設する際は、厚生労働省の制定する法規制のもと、地方自治体が設置する保健所から「食品工場」としての認可を得ることが食品衛生法で定められています。

独立行政法人 酒類総合研究所

国税庁と連携して酒造りの技術指導などにあたる機関に、独立行政法人 酒類総合研究所があります。明治時代に国税庁醸造試験場として設立され、2001年4月から独立行政法人になりました。

独立行政法人とは、各府省の行政活動から一定の事業を分離し、独立の法人格を与えて担当することで、効率性や自立性、透明性の向上を図ることを目的とした機関です。基本的に省と結びつくものであるため、国税庁ではなく財務省の管轄下に所属しています。

酒造や酒類流通等に関する研究を行うほか、毎年開催される「全国新酒鑑評会」 を日本酒造組合中央会(後述)とともに共催する機関として、また蔵元の後継者等を中心に酒造研修を提供する機関として知られています。

その他、酒類総合研究所のホームページを参考にすると、具体的な取り組みは下記のようにまとめられます。

・酒類の品質評価:全国新酒鑑評会などの開催

・酒類及び酒類業に関する研究および調査

・事業者・消費者向けの相談窓口、講習

・国際技術協力

・学会・研究会などへの協力

・受託試験醸造

▶︎公益財団法人 日本醸造協会

酒類総合研究所と近い役割を果たす民間団体として、公益財団法人日本醸造協会があります。元は、明治時代に明治政府が醸造業界の近代化を目指して設立した機関で、1920(大正4)年9月に公益財団法人へと改変しました。

公益財団法人とは、学術や技芸などの公益に関して、不特定多数の利益に寄与する事業をおこなう機関であり、日本醸造協会の場合は、きょうかい酵母の適正な培養と頒布などをおこなっています。

独立行政法人 日本貿易振興機構(JETRO)

輸出に関して日本酒の海外展開を支援するのが、「JETRO(ジェトロ)」こと独立行政法人 日本貿易振興機構です。経済産業省の管轄下にあり、日本酒以外にもさまざまな商品・サービスの輸出支援事業を総合的に担当。中小企業やスタートアップの海外展開を支援するほか、海外ビジネスに関する情報提供などをおこなっています。

参考:ジェトロについて

▶︎JFOODO(日本食品海外プロモーションセンター)

日本産の食品の海外プロモーションを強化するためにJETRO内に創設されたのが、「JFOODO(ジェイフード)」という組織です。農林水産省、JETRO、JAグループ含む15団体の連携により取り組みが進められています。活動内容としては、海外市場におけるニーズやビジネス慣行などの専門的な情報提供のほか、現地でのプロモーションイベントの実施、海外向け日本酒裏ラベルの開発などが挙げられます。

日本酒造組合中央会

日本酒造組合中央会は、「酒類業組合法(酒税の保全及び酒類業組合等に関する法律)」という法律に基づいて1953年に設立された業界団体です。多くの業界団体と異なり、法律により一定の役割を担って設立された「公益法人等」であるため、行政機関との関わりが強いという特徴があります。

戦前から酒税法の徴収や減量米の使用統制間などを目的として、前身となる組合がありましたが、戦後にこれを引き継ぐ役割を担うために設立されました。各都道府県に存在する酒造組合や酒造組合連合会を取りまとめる機関であり、清酒のほか、焼酎、みりんの製造業者が加入しています(一部所属していない酒造メーカーもあり)。

当初は、米不足が続いていた戦後の復興期に生産量をコントロールすることを目的のひとつとしていましたが、1974年に生産量が完全自由化されてからは、この役割は失われました。現在は、広報やイベントなどのプロモーション活動や、酒造メーカーの経営支援�、酒税に関わる制度に関する調整などをおこなっています。

また、業界全体の利益にかなう政策を実現するために、行政機関に働きかけることも業界団体の役割のひとつです。反対に、行政機関が業界の事情を把握して政策に活かすために、業界団体が代表として所属企業の意見をまとめるという機能も重要です。

議員連盟など

これまで「行政」の関連組織を開設してきましたが、「立法」を担う議会(議員)にも一部、関連する組織があります。その一つが日本酒に関連する「議員連盟(議連)」です。議員連盟とは、特定のテーマで勉強会や諸活動をおこなう議員のグループのことで、業界団体や企業と連携して行政機関への働きかけを行ったり、新法や法改正の法案を作成することもあります。

この議員連盟には日本酒に関連した取り組みをおこなうものもあり、たとえば以下のような議員連盟が該当します。

日本酒に関連する議員連盟の例

・自民党:國酒を愛する議員の会

・野党:酒業振興議員連盟

・超党派:米消費拡大・純米酒推進議員連盟総会

これらの議員連盟は、日本酒ほか酒類業界の振興のために勉強会や諸活動をおこなうほか、業界団体や酒蔵と連携して、行政機関に働きかけることもあります。また、輸出目標額達成を目的に設立された「日本産酒類振興プロジェクトチーム」などのように、より具体的な取り組みをおこなうプロジェクトチーム(PT)が結成されることもあります。

まとめ

以上のように、アルコール飲料や農産物、産業、文化などさまざまな側面のある日本酒は、関係する行政機関や関連組織が多岐にわたります。さまざまな側面で行政や関係機関からのサポートが得られる一方、横断的な領域や従来の枠組みから外れるような活動においては「縦割り」的な弊害が見られ、連携が難しくなることもあります。こうした特徴は、変化に富む時代にあっては柔軟な対応がしづらいといった欠点も生んでいるといえるかもしれません。

日本酒と行政機関の関係は歴史的に見ても深く、「お酒のプロモーションは国税庁が所管」など、「なぜこうなってるの?」と疑問に感じるようなケースも多く存在しています。本記事で取り上げたような管轄機関と組織図を理解しておくと、「不明点があるとき、どこに聞けばよいか」「新しい取り組みをおこないたい時、どこに協力を依頼すればよいか」といった疑問も解決しやすくなります。

農業や文化といったさまざまな側面を持つことは、日本酒がもつ魅力のひとつでもあります。さまざまな企業や行政機関が互いの役割を理解して連携することで、この魅力を存分に活かすことができることでしょう。

Pickup記事

2021.10.27

話題の記事

人気の記事

2020.06.10

最新の記事

2026.07.14